“ยื่นภาษี 2566” สรุปขั้นตอนง่าย ๆ ใครบ้างต้องเสียภาษี แล้วต้องคำนวณแบบไหน?

ตอบทุกข้อสงสัย ยื่นภาษี ปี 2566 ใครบ้างที่ต้อง ยื่นภาษีบุคคลธรรมดา พร้อมสรุปสูตรคำนวณรายได้แบบง่าย ๆ รวมถึงเอกสารที่ต้องใช้ก่อนยื่นภาษีปีนี้!

“ยื่นภาษี 2566” นั้น ก็คือการยื่นภาษีย้อนหลังในช่วงปี 2565 ที่ผ่านมา โดยเป็นการยื่นภาษีที่มนุษย์เงินเดือนหรือผู้ที่มีเงินได้ต้องแสดงความจำนง ยื่นภาษีเงินได้บุคคลธรรมดา ไม่ว่าจะเป็นแบบ ภ.ง.ด.90 หรือแม้แต่แบบ ภ.ง.ด. 91 ซึ่งทาง SMEMOVE ก็จะมาสรุปข้อมูลให้แบบเข้าใจ ว่าการ ยื่นภาษีบุคคลธรรมดา 2566 นี้ มีอะไรบ้างที่ต้องรู้ ก่อนยื่นภาษีจริง

รู้จัก “ภาษีเงินได้บุคคลธรรมดา” ก่อนยื่นภาษีปี 66

สำหรับภาษีเงินได้บุคคลธรรมดา ก็คือการจัดเก็บภาษีสำหรับบุคคลทั่วไปทุกคนที่มีรายได้ โดยเป็นการจัดเก็บจากหน่วยภาษีที่มีลักษณะพิเศษ โดยการจัดเก็บภาษีจะยึดตามเกณฑ์ของรายได้ ซึ่งปกติแล้วการยื่นภาษี จะดำเนินการจัดเก็บเป็นรายปี และผู้ที่มีรายได้จะต้องดำเนินการ ยื่นภาษีเงินได้บุคคลธรรมดา ด้วยตัวเอง ตามช่องทางที่สรรพากรกำหนด

การยื่นภาษีปี 2566 กับสิ่งที่ผู้มีรายได้ควรรู้!

- ช่องทางการยื่นภาษี

- การยื่นภาษีในรูปแบบกระดาษที่สรรพากรท้องถิ่น โดยให้ติดต่อเจ้าหน้าที่ให้บริการ

- การยื่นแบบออนไลน์ผ่านทางเว็บไซต์ rd.go.th ได้ตั้งแต่วันนี้ – 10 เมษายน 2566

- เอกสารที่ใช้ สำหรับการยื่นภาษีเงินได้บุคคลธรรมดา

- แบบ ภ.ง.ด. 90/91 (สำหรับการยื่นที่สรรพากรท้องถิ่น หรือการยื่นแบบกระดาษ)

- หนังสือรับรองการหักภาษี ณ ที่จ่าย (50 ทวิ)

- เอกสารแสดงรายรับอื่น ๆ ตามจริง

- เอกสารการลดหย่อนภาษี แบ่งเป็น กลุ่มภาระส่วนตัวและครอบครัว, กลุ่มการออมและลงทุน, กลุ่มเงินบริจาค และกลุ่มกระตุ้นเศรษฐกิจ

หมายเหตุ : การยื่น ภ.ง.ด.90 จะใช้สำหรับผู้ที่มีรายได้มากกว่า 1 ประเภท หรือมีรายได้นอกเหนือจากเงินเดือน ในขณะที่การยื่นแบบ ภ.ง.ด.91 จะเป็นการยื่นภาษีสำหรับผู้ที่มีเงินเดือนเพียงอย่างเดียว

มีใครบ้างที่ต้องดำเนินการ ยื่นภาษีเงินได้บุคคลธรรมดา ?

โดยปกติแล้วการ ยื่นภาษี ก็คือหน้าที่ของคนไทยทุกคนที่ “มีรายได้พึงประเมินขั้นต่ำ” ไม่ว่าจะประกอบอาชีพใด หรือได้รับรายได้จากช่องทางใด ๆ ก็ตาม โดยภาษีเงินได้บุคคลธรรมดาที่เข้าเกณฑ์การยื่นและเสียภาษี จะยึดตามเงินได้พึงประเมิน ซึ่งมีทั้งหมด 8 ประเภทด้วยกัน คือ

| ประเภทของเงินได้ | การหักค่าใช้จ่าย |

| ประเภทที่ 1 40(1) เป็นเงินที่ได้จากการจ้างแรงงาน เช่น เงินเดือน ค่าจ้าง เบี้ยเลี้ยง โบนัส | 50% และไม่เกิน 100,000 บาท (หากมี 2 ประเภท ให้นำมารวมกันแต่หักได้ไม่เกิน 100,000 บาท) |

| ประเภทที่ 2 40(2) หรือเงินได้จากหน้าที่หรือตำแหน่งที่ทำ เช่น ค่าธรรมเนียม ค่านายหน้า เงินอุดหนุนในงานที่ทำ | |

| ประเภทที่ 3 40(3) เรียกว่า ค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์หรือสิทธิอย่างอื่น เงินปี เงินรายปีจากพินัยกรรม และนิติกรรมอื่น ๆ | 50% และไม่เกิน 100,000 บาท หรือตามจริง |

| ประเภทที่ 4 40(4) เช่น เงินปันผล ดอกเบี้ย ส่วนแบ่งกำไร ผลประโยชน์ที่ได้จากการโอนหุ้น | ไม่สามารถหักค่าใช้จ่ายได้ |

| ประเภทที่ 5 40(5) หรือก็คือ เงินได้จากการให้เช่าทรัพย์สิน ฯลฯ · บ้าน โรงเรือน สิ่งปลูกสร้าง แพ · ที่ดินสำหรับการใช้ในการเกษตร · ที่ดินที่ไม่ได้ใช้สำหรับการเกษตร · ยานพาหนะ · ทรัพย์สินอื่น ๆ | ใช้อัตราตามจริงหรือเหมา · 30% · 20% · 15% · 30% · 10% |

| ประเภทที่ 6 40(6) เงินได้จากวิชาชีพอิสระ ได้แก่ · วิชากฎหมาย · การประกอบโรคศิลป์ วิศวกรรม สถาปัตยกรรม การบัญชี และประณีตศิลปกรรม | ใช้อัตราตามจริงหรือเหมา · 30% · 60% |

| ประเภทที่ 7 40(7) คือเงินได้จากการรับเหมาที่ผู้รับเหมาต้องลงทุนด้วยการจัดหาสัมภาระ | ใช้อัตราตามจริงหรือเหมา 60% |

| ประเภทที่ 8 40(8) เงินได้จากธุรกิจ การพาณิชย์ การขนส่ง การเกษตร การขายอสังหาริมทรัพย์ และอื่น ๆ ที่นอกเหนือจากประเภทที่ 1 – 7 | ใช้อัตราตามจริงหรือเหมา 40% และ 60% |

ทั้งนี้ การยื่นภาษีเงินได้บุคคลธรรมดา 2566 ก็จะนำเงินได้ในรายการต่าง ๆ เหล่านี้ มาหักลบค่าใช้จ่ายและค่าลดหย่อนต่าง ๆ ตามที่รัฐกำหนด เพื่อให้ได้เงินสุทธิของรายได้ แล้วจะทำให้รู้ว่า รายได้สุทธิต้องเสียภาษีหรือไม่ โดยเกณฑ์การเสียภาษีจะคำนวณจากสถานะการสมรสด้วย

วิธีการคำนวณภาษีปี 2566 มีรายได้เท่าไหร่ถึงต้อง “เสียภาษี”

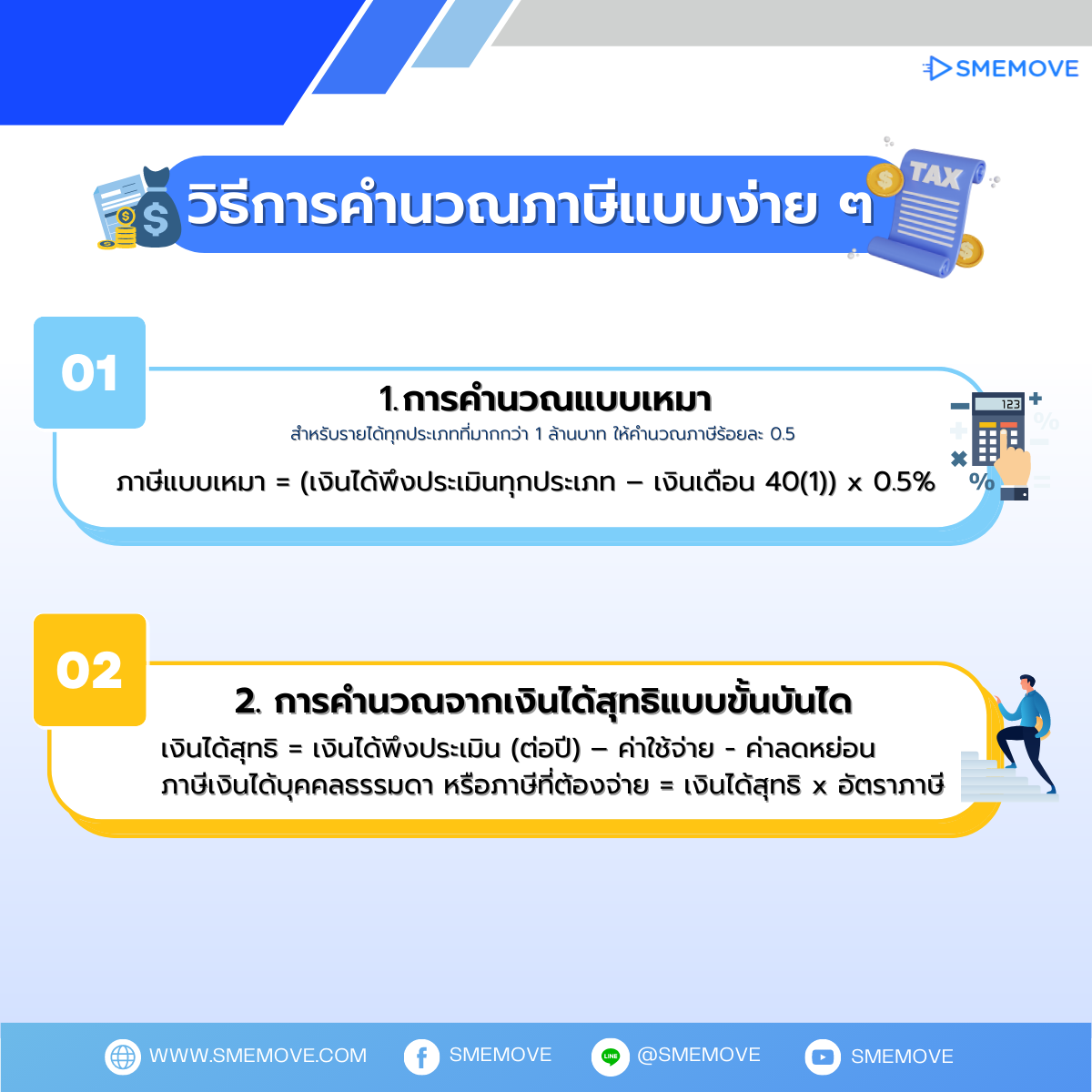

โดยวิธีการคำนวณภาษีเงินได้บุคคลธรรมดา 2566 จะมี 2 วิธี คือการคำนวณแบบเหมา และการคำนวณภาษีเงินได้บุคคลธรรมดาจากเงินสุทธิแบบขั้นบันได

- การคำนวณแบบเหมา

สำหรับรายได้พึงประเมินทุกประเภทที่มากกว่า 1 ล้านบาท โดยให้คำนวณอัตราภาษีร้อยละ 0.5

ภาษีแบบเหมา = (เงินได้พึงประเมินทุกประเภท – เงินเดือน 40(1)) x 0.5%

- การคำนวณจากเงินได้สุทธิแบบขั้นบันได

เงินได้สุทธิ = เงินได้พึงประเมิน (ต่อปี) – ค่าใช้จ่าย – ค่าลดหย่อน

ภาษีเงินได้บุคคลธรรมดา หรือภาษีที่ต้องจ่าย = เงินได้สุทธิ x อัตราภาษี

ตัวอย่าง วิธีการคำนวณภาษีเงินได้บุคคลธรรมดา ก่อนยื่นภาษี

นาย A สถานะโสดมีเงินได้ประเภทที่ 1 40(1) จำนวน 540,000 บาทต่อปี จะมีวิธีการคำนวณภาษี พร้อมหักค่าใช้จ่ายและค่าลดหย่อนดังนี้

- ค่าใช้จ่ายจากเงินได้ประเภทที่ 1 40(1) สูงสุด 100,000 บาท

- ค่าลดหย่อนส่วนตัว 60,000 บาท

- ลงทุนใน LTF 50,000 บาท

- เงินสมทบประกันสังคม 9,000 บาท

โดยจะต้องทำการคำนวณภาษีเงินได้แบบขั้นบันได เนื่องจากเงินได้รวมไม่ถึง 1 ล้านบาท จึงไม่ต้องคำนวณแบบเหมาเพื่อเปรียบเทียบอัตราการเสียภาษี

- รายได้ทุกประเภท 540,000 บาท

- ลบค่าใช้ค่าย 540,000 – 100,000 – (60,000 + 9,000 + 50,000) = 321,000 บาท

- คำนวณภาษีแบบขั้นบันได

- คำนวณภาษีขั้นที่ 1 150,000 x 0% = 0 บาท

- คำนวณภาษีขั้นที่ 2 150,000 x 5% = 7,500 บาท

- คำนวณภาษีขั้นที่ 3 21,000 x 10% = 2,100 บาท

เพราะฉะนั้น เมื่อทำการคำนวณ พร้อมหักค่าใช้จ่ายและค่าลดหย่อนแล้ว เมื่อนาย A ยื่นภาษี ของรายได้ปี 2565 จะต้องเสียภาษีรวมทั้งหมด 9,600 บาท นั่นเอง

Tip: ผู้ที่มีอาชีพขายของออนไลน์ จะมีวิธีการยื่นภาษี 2 แบบ คือ การยื่นภาษีตามจริง โดยจะต้องมีใบเสร็จต้นทุนชัดเจนและการยื่นภาษีแบบหักเหมา 60% และหากไม่ดำเนินการยื่นภาษีจะโดนติดตามภาษี 10 ปี

อย่างไรก็ตาม ในการคำนวณภาษีเพื่อใช้ประกอบการ ยื่นภาษีเงินได้บุคคลธรรมดา ปี 2566 นั้น เป็นเพียงสูตรการคำนวณแบบเบื้องต้นเท่านั้น เพราะในการยื่นภาษี 2566 ก็ยังมีรายการลดหย่อนชนิดอื่น ๆ อีกด้วย เช่น ช้อปดีมีคืน 2566 ที่สามารถนำมาเป็นรายการลดหย่อนได้ ตามเงื่อนไขของกรมสรรพากร เพราะฉะนั้น ก่อนยื่นภาษีอย่าลืมตรวจสอบความถูกต้องของเอกสารทุกรายการให้เรียบร้อย เพื่อความสะดวกและรวดเร็วในการยื่นภาษีเงินได้บุคคลธรรมดานั่นเอง

ติดตามบทความอื่นๆของ SMEMOVE.com ได้ที่

บทความบัญชี: smemove.com/blog

Facebook: Facebook.com/smemove.th

Youtube: SMEMOVE