การยื่นภาษีเงินได้ของนิติบุคคล นอกจากการยื่นแบบรายปีแล้ว ยังมีการยื่นภาษีครึ่งปีเช่นเดียวกัน โดยกิจการที่ต้องยื่นภาษีนิติบุคคลครึ่งปี หรือ แบบ ภ.ง.ด.51 นั้น จะต้องมีการเตรียมความพร้อม ทั้งในเรื่องเอกสารต่าง ๆ รวมถึงการประมาณการกำไรสุทธิ เพื่อใช้ประกอบการยื่นภาษีครึ่งปีแรก เพราะฉะนั้น ทาง SMEMOVE จะพาผู้ประกอบการมาทำความรู้จักกับภาษีครึ่งปีของนิติบุคคลให้มากขึ้น ว่าคืออะไร แล้วมีวิธีการยื่นยังไงบ้าง

ภาษีครึ่งปี ภ.ง.ด.51 คืออะไร?

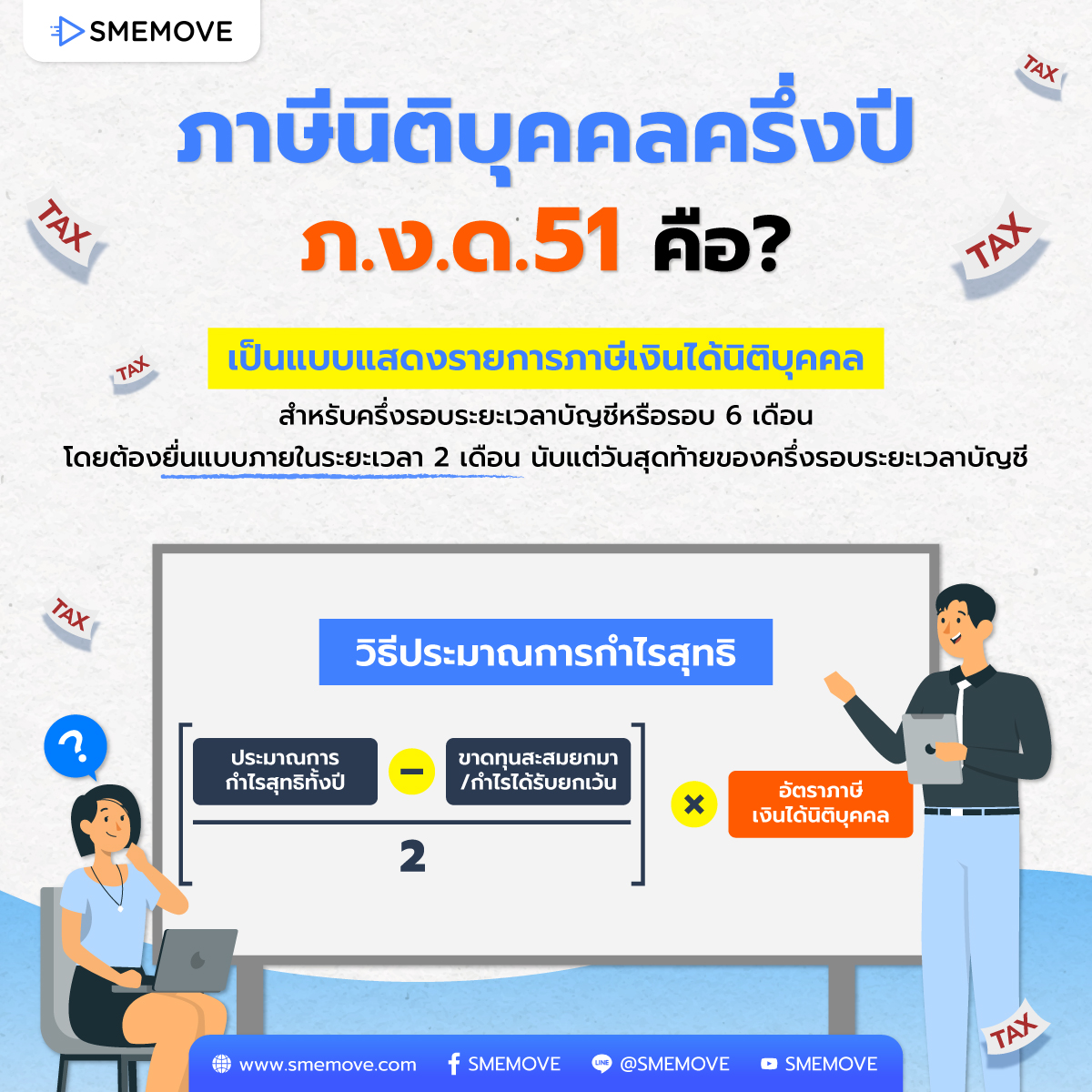

ภาษีนิติบุคคลครึ่งปี หรือ ภ.ง.ด.51 เป็นแบบแสดงรายการภาษีเงินได้นิติบุคคล สำหรับครึ่งรอบระยะเวลาบัญชี หรือรอบ 6 เดือน โดยทางกรมสรรพากรกำหนดให้ทางผู้ประกอบการยื่นแบบแสดงรายการภายในระยะเวลา 2 เดือน นับจากวันสุดท้ายของครึ่งรอบระยะเวลาบัญชี

โดยกิจการที่ยื่นภาษีครึ่งปี จะต้องมีรอบระยะเวลาบัญชีไม่น้อยกว่า 12 เดือน เริ่มตั้งแต่วันที่ 1 มกราคม สิ้นสุดวันที่ 31 ธันวาคม ของทุกปี โดยกำหนดยื่นของปีนี้ คือภายในวันที่ 1 กันยายน 2568 (รายได้จากวันที่ 1 มกราคม – 30 มิ.ย. 2568)

กิจการไหนบ้างที่ต้องยื่นแบบ ภ.ง.ด.51 หรือภาษีครึ่งปี?

สำหรับการยื่นภาษีครึ่งปีสำหรับนิติบุคคล จะมีการกำหนดอย่างชัดเจนว่า กิจการไหนที่เข้าข่ายต้องยื่นภาษีครึ่งปีแรกบ้าง นั่นก็คือ

- บริษัทหรือห้างหุ้นส่วนนิติบุคคล ที่ตั้งขึ้นตามกฎหมายไทย และที่ตั้งขึ้นตามกฎหมายต่างประเทศ

- มีรอบระยะเวลาบัญชีไม่น้อยกว่า 12 เดือน

เพราะฉะนั้น กิจการไหนที่ไม่เข้าข่าย หรือว่ายังมีรอบบัญชีไม่ถึง 12 เดือน เช่น เปิดกิจการเดือน กรกฎาคม 2567 มีรอบบัญชีเดือนธันวาคม 2567 จะไม่เข้าข่ายที่ต้องยื่นภาษีครึ่งปี เพราะว่ารอบบัญชีน้อยกว่า 12 เดือนนั่นเอง

ใครบ้างที่มีมีหน้าที่ประมาณการกำไรสุทธิ?

- บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย ไม่ว่าจะประกอบกิจการประเภทใด หรือ ณ ที่ใดก็ตาม โดยรวมทั้งกิจการที่ซื้อมาขายไป กิจการที่ให้บริการขนาดกลางและกลุ่ม SMEs รวมถึงธุรกิจ Start-Up ที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์

- บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายต่างประเทศ และเข้ามาประกอบกิจการในไทย โดยต้องไม่ใช่กิจการขนส่งระหว่างประเทศ

- กิจการที่ดำเนินเป็นทางค้าหรือหากำไรโดยรัฐบาลต่างประเทศ องค์การของรัฐบาลต่างประเทศ ฯลฯ ที่ตั้งขึ้นตามกฎหมายของต่างประเทศ แล้วเข้ามาประกอบกิจการในไทย ในกิจการอื่นที่ไม่ใช่การขนส่งระหว่างประเทศ

- กิจการร่วมค้า (Joint Venture)

วิธีประมาณการรายได้สุทธิ ภาษีครึ่งปี ภ.ง.ด.51 คิดยังไง?

วิธีการคิดรายได้สุทธิเพื่อใช้ประกอบการยื่นภาษีครึ่งปี จะมีวิธีการคิดจากการประมาณการรายได้สุทธิหรือขาดทุนสุทธิที่คาดว่าจะเกิดขึ้นไปตลอดทั้งรอบระยะเวลาบัญชี โดยไม่ใช่แค่เฉพาะกำไรหรือขาดทุนในครึ่งปีแรก โดยในการประมาณการรอบระยะบัญชี หากคาดว่าจะขาดทุนก็ไม่มีภาษีที่ต้องจ่ายเพิ่มในตอนยื่นแบบ ภ.ง.ด.51 แต่หากประมาณการแล้วคาดว่าจะได้กำไร ก็ให้ประมาณว่าจะได้กำไรสุทธิกี่บาท แล้วให้คำนวณภาษีจากจำนวน 50% ของประมาณการกำไรสุทธิในรอบระยะเวลาบัญชีนี้ โดยใช้สูตรดังนี้

How – To การประมาณการกำไรสุทธิ ก่อนยื่นภาษีครึ่งปี

วิธีที่ 1

- ให้ประมาณการรายได้สุทธิทั้งปี – กำไรหรือขาดทุนสะสม

- เมื่อได้ผลให้นำมาหาร 2 เพื่อหากำไรสุทธิกึ่งหนึ่งของปีนี้

- นำมาคูณกับอัตราภาษีเงินได้นิติบุคคล

- วิธีนี้จะเหมาะกับการประมาณ

วิธีที่ 2

- นำตัวเลขของผลประกอบการที่เกิดขึ้น 6 เดือนแรก + ประมาณผลประกอบการ 6 เดือนหลัง

- เมื่อได้ตัวเลขแล้วให้นำมาคำนวณภาษีเพื่อยื่นแบบ ภ.ง.ด.51

- กิจการอาจใช้เกณฑ์การพิจารณาการคำนวณให้มีจำนวนไม่น้อยกว่ากึ่งหนึ่งของภาษีที่คำนวณได้ตามแบบ ภ.ง.ด.50 ของรอบระยะเวลาบัญชีล่าสุดที่ผ่านมา

สำหรับการประมาณการกำไรสุทธิของรอบบัญชี 12 เดือน ของปัจจุบัน เพื่อยื่นภาษีครึ่งปีของนิติบุคคล สามารถคิดได้ทั้งแบบประมาณแบบรายปีแล้วนำมาหาร 2 หรือจะคำนวณจากรายได้และกำไรที่ได้ในช่วง 6 เดือนแรก ซึ่งผลลัพธ์ที่ได้จะมีความใกล้เคียงกัน

เพราะหลักการในการคำนวณเพื่อประมาณการรายได้สุทธินั้น นักบัญชีจะต้องคำนวณโดยอ้างอิงจากข้อมูลรายได้ และข้อมูลรายจ่ายทุกรูปแบบ ทั้งค่าใช้จ่ายในการขายและบริหาร รวมถึงค่าใช้จ่ายต้องห้าม เพื่อนำมาคำนวณในการยื่นแบบ ภ.ง.ด.51 นั่นเอง

“หากคำนวณจากกำไรสุทธิของรอบระยะเวลาบัญชี 6 เดือน นับจากวันแรกของรอบระยะเวลาบัญชี จะต้องใส่ชื่อผู้ตรวจสอบและรับรองบัญชีประกอบด้วย ในการยื่นแบบ ภ.ง.ด.51”

ช่องทางการยื่นภาษีครึ่งปี ภ.ง.ด.51

การยื่นภาษีครึ่งปีสำหรับนิติบุคคล หรือการยื่นแบบ ภ.ง.ด.51 นั้น สามารถยื่นได้ 2 ช่องทาง คือ สำนักงานสรรพากรพื้นที่สาขาในท้องที่ที่ตั้งของกิจการ หรือสามารถยื่นแบบได้ที่ www.rd.go.th โดยการชำระภาษีสามารถชำระได้ทั้งแบบ e-payment, internet banking และ เคาน์เตอร์ธนาคาร โดยภาษีที่ชำระไว้เกินในการยื่นแบบแสดงรายการ ภ.ง.ด.51 จะยังไม่สามารถยื่นขอคืนภาษีได้ ณ ตอนนี้ แต่จะใช้เป็นเครดิตสำหรับการคำนวณภาษีที่ต้องชำระตลอดทั้งปีภาษีแทน

หากคำนวณกำไรสุทธิคลาดเคลื่อน จะมีความผิดหรือไม่?

ในการยื่นภาษีครึ่งปีนั้น นักบัญชีหรือผู้ประกอบการ จะต้องดำเนินการประมาณการกำไรสุทธืซึ่งได้จากกิจการ หากแสดงรายการประมาณการกำไรสุทธิขาดเกินร้อยละ 25 โดยไม่มีเหตุอันสมควร ต้องเสียเงินเพิ่มอีก 20% ของจำนวนเงินภาษีที่ต้องชำระตาม ม.67ทวิ (1) หรือของกึ่งหนึ่งของจำนวนเงินภาษีที่ต้องเสียในรอบระยะเวลาบัญชีนั้น หรือของภาษีที่ชำระขาด แล้วแต่กรณี

แต่ในปัจจุบันสามารถข้อผ่อนปรน ในกรณีที่ประมาณการกำไรสุทธิขาดเกินไปร้อยละ 25 ได้เช่นกัน ซึ่งผู้เสียภาษีหรือกิจการจะต้องทำหนังสือชี้แจงข้อเท็จจริงที่ทำให้ประมาณการกำไรสุทธิขาดไปเกินร้อยละ 25 ของกำไรสุทธิ ซึ่งได้จากการประกอบกิจการ

คำนวณรายได้พร้อมค่าใช้จ่ายแบบง่าย ๆ ด้วยโปรแกรมบัญชี SMEMOVE

สำหรับนิติบุคคลที่ใช้โปรแกรมบัญชีออนไลน์ SMEMOVE สามารถคำนวณรายรับ ค่าใช้จ่าย และรายการต่าง ๆ ได้ภายในระบบ ก่อนดำเนินการยื่นแบบให้กับทางกรมสรรพากรได้ง่าย ๆ โดยเฉพาะการยื่นภาษีเงินได้หัก ณ ที่จ่าย ที่นอกจากจะคำการคำนวณได้ในระบบแล้ว ยังสามารถดำเนินการ Export ข้อมูลเข้า RD Prep ได้เช่นกัน โดยผู้ประกอบการหรือผู้จัดทำบัญชี สามารถเหลือรายการที่ต้องการนำส่งได้หลายรายการ และสามารถตรวจสอบภาษีที่ต้องชำระได้ผ่านทางระบบโดยตรง

ทดลองใช้ฟรีได้ที่ : SMEMOVE

คู่มือการใช้งาน : HELP

ติดตามบทความอื่นๆของ SMEMOVE.com ได้ที่

บทความบัญชี: smemove.com/blog

Facebook: Facebook.com/smemove.th

Youtube: SMEMOVE