หลังจากที่มีกระแสข่าวเรื่องการปรับเกณฑ์ยกเว้นภาษี “ค่าชดเชย” เพื่อช่วยเหลือลูกจ้างในกรณีที่ถูกเลิกจ้างนั้น ก็คงทำให้พนักงานเงินเดือนหรือว่าลูกจ้างหลาย ๆ คน อยากรู้ว่า มาตรการใหม่ที่ทาง ครม. ปรับเกณฑ์ล่าสุดนั้น มีรายละเอียดอย่างไรบ้าง เพราะฉะนั้น ทาง SMEMOVE จะมาสรุปให้ดูกันแบบง่าย ๆ ว่าการปรับเกณฑ์เงินชดเชยกรณีเลิกจ้าง ในปี 2567 นี้ มีรายละเอียดอย่างไร แล้วหากถูกเลิกจ้างเรามีวิธีคิดเงินชดเชยเลิกจ้างอย่างไรบ้าง?

ครม. ปรับเกณฑ์ใหม่ ยกเว้นภาษี “ค่าชดเชย” ช่วยลูกจ้าง

จาก ครม. ปรับเกณฑ์ใหม่ที่ทางรัฐบาลเห็นชอบ พร้อมปรับปรุงกฎหมายภาษีเพื่อช่วยเหลือลูกจ้าง ในกรณีที่ถูกเลิกจ้าง พร้อมกับปรับเพิ่มจำนวนเงินค่าชดเชยที่ลูกจ้างไม่ต้องเสียภาษี

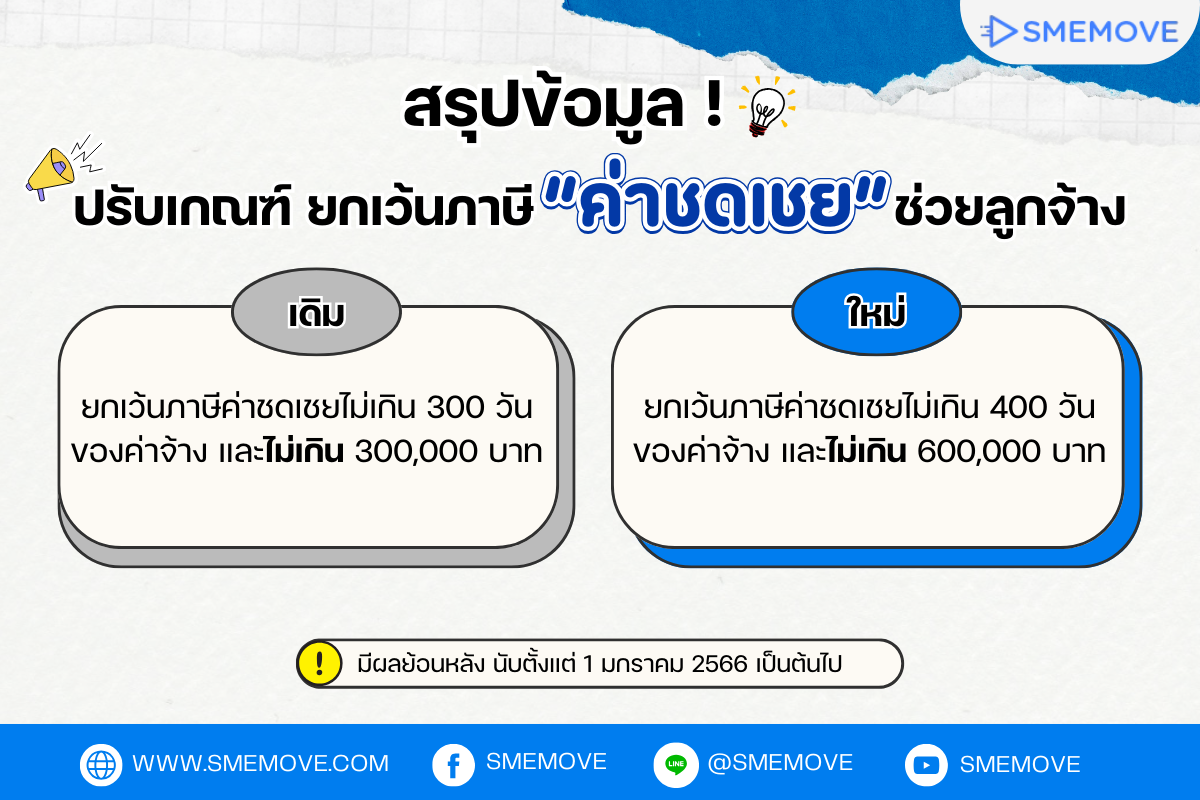

- เกณฑ์เดิม : ได้รับค่าชดเชยไม่เกิน 300 วันของค่าจ้าง และไม่เกิน 300,000 บาท

- เกณฑ์ใหม่ : ได้รับค่าชดเชยไม่เกิน 400 วันของค่าจ้าง และไม่เกิน 600,000 บาท

โดยเกณฑ์ใหม่นี้มีผลตั้งแต่วันที่ 1 มกราคม 2566 เป็นต้นไป และหากลูกจ้างเสียภาษีจากค่าชดเชยกรณีเลิกจ้างที่ได้รับตามกฎใหม่นี้ไปแล้ว ก็สามารถยื่นขอคืนภาษีได้ภายใน 3 ปี โดยนับจากวันสุดท้ายของการยื่นภาษีในครั้งนั้น

วิธีคิดเงินชดเชยเลิกจ้าง และการคำนวณภาษีตามเกณฑ์ใหม่

วิธีการคำนวณเงินชดเชยที่จะได้รับจากกรณีเลิกจ้าง (ไล่ออก หรือ จ้างออก) นับตั้งแต่วันที่ 1 มกราคม 2566 เป็นต้นไป จะได้รับการยกเว้นภารเสียภาษีสำหรับค่าชดเชยส่วนที่ไม่เกินค่าจ้าง 400 วันสุดท้าย (ช่วง 13 1/3 เดือนล่าสุด) โดยไม่เกิน 600,000 บาท แต่ส่วนค่าชดเชยที่เกิน 600,000 บาท จะต้องเสียภาษีตามปกติ

อย่างเช่น กรณีที่ได้รับค่าชดเชยทั้งหมด 700,000 บาท ส่วนที่ได้รับการยกเว้นการเสียภาษีค่าชดเชยกรณีเลิกจ้างนั้น ก็คือส่วน 600,000 บาทแรก และในส่วนที่เหลืออีก 100,000 บาท ก็ยังคงถูกนำมาคิดภาษีที่ต้องจ่ายอยู่เช่นเดิม ซึ่งหลักการจะคล้ายกับเกณฑ์เดิม คือ ค่าชดเชยที่ลูกจ้างจะได้รับจะต้องไม่เกินค่าจ้าง 300 วันสุดท้าย (ช่วง 10 เดือนล่าสุด) โดยไม่เกิน 300,000 บาท

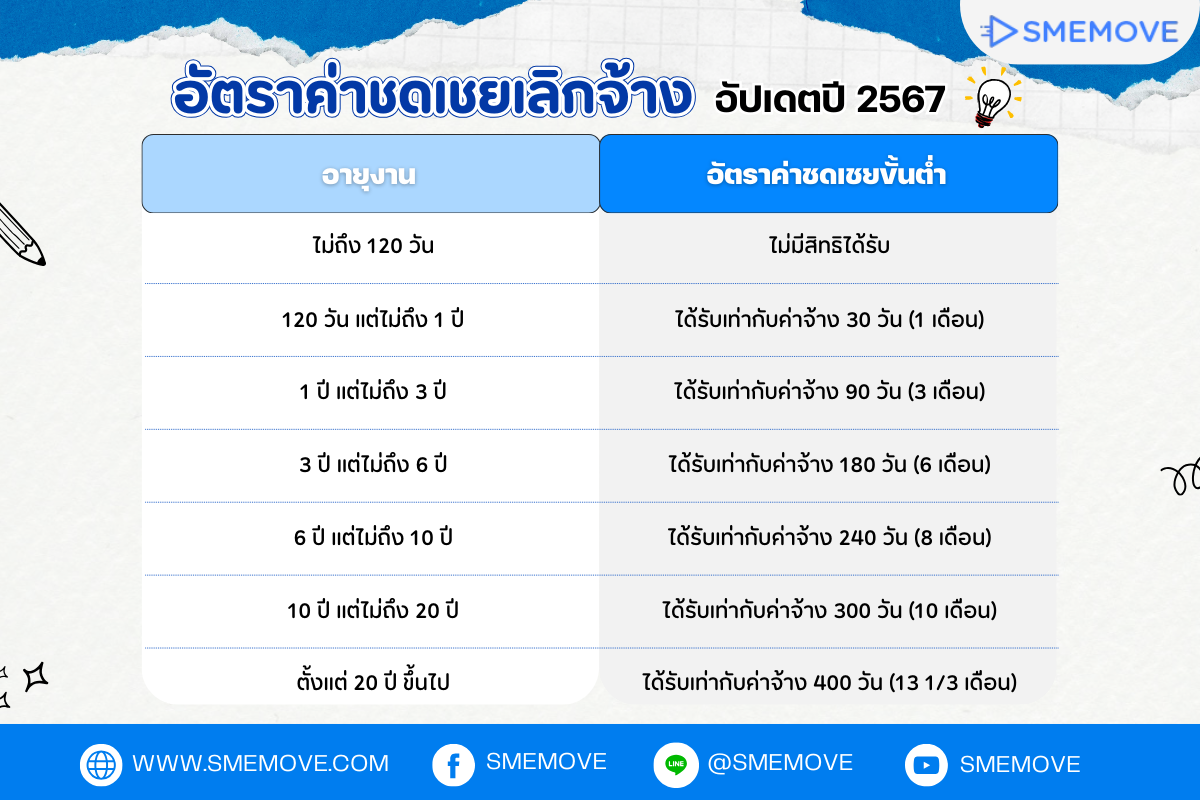

อัตราเงินชดเชยของลูกจ้าง กรณีที่ถูกเลิกจ้างตามกฎหมายแรงงาน

การถูกเลิกจ้างที่ลูกจ้างมีสิทธิจะได้รับตามกฎหมายแรงงาน ไม่ว่าจะเป็น การไล่ออก การเกษียณอายุ หรือการหมดสัญญาจ้าง โดยที่ลูกจ้างไม่ได้เป็นฝ่ายผิดนั้น อัตราเงินชดเชยการเลิกจ้างตามกฎหมายแรงงาน จะถูกคิดตามอายุงานและใช้อัตราเงินเดือนล่าสุดสำหรับการคำนวณเงินชดเชยที่จะได้รับ

ข่าวดี! เกณฑ์ยกเว้นภาษี “ค่าชดเชย” มีผลย้อนหลังไปถึง 1 มกราคม 66

สำหรับเกณฑ์การยกเว้นภาษีค่าชดเชยที่ ครม. มีมติเห็นชอบนั้น ถึงแม้ว่าจะเพิ่งประกาศใช้อย่างเป็นทางการเมื่อวันที่ 18 มิถุนายน 2567 ที่ผ่านมา แต่ว่าเกณฑ์ดังกล่าวจะมีผลย้อนหลังและบังคับใช้ สำหรับเงินได้พึงประเมินที่ได้รับ นับตั้งแต่วันที่ 1 มกราคม 2566 เป็นต้นไป นั่นหมายความว่า ต่อให้ลูกจ้างที่ถูกเลิกจ้างจะได้ชำระหรือเสียภาษีเงินได้ส่วนบุคคลธรรมดาไปแล้ว ก็สามารถไปยื่นขอคืนภาษีได้ในภายหลังนั่นเอง

ถูกไล่ออกหรือจ้างออก ลูกจ้างจะได้รับเงินชดเชยอะไรบ้าง?

นอกเหนือจากการได้รับเงินชดเชยกรณีเลิกจ้างจากทางนายจ้างแล้ว อีกหนึ่งค่าชดเชยที่จะได้รับคือ เงินชดเชยเลิกจ้างจากทางประกันสังคม โดยลูกจ้างจะได้รับทั้งในกรณีที่ถูกเลิกจ้างและว่างงาน โดยลูกจ้างที่เป็นผู้ประกันตนจะได้รับเงินชดเชยในส่วนนี้เฉพาะประกันสังคมมาตรา 33 เท่านั้น ส่วนมาตรา 39 และ 40 ยังไม่มีการคุ้มครองในกรณีว่างงาน

โดยผู้ประกันตนที่ได้รับเงินชดเชยเลิกจ้างจากทางประกันสังคม จะต้องมีการจ่ายเงินสมทบมาแล้ว 6 เดือนต่อเนื่องกัน ภายใน 15 เดือน ก่อนเดือนที่จะว่างงาน และต้องว่างงานตั้งแต่ 8 วันขึ้นไป โดยจะได้รับเงิน 50% ของค่าจ้างเฉลี่ยเป็นเวลาทั้งสิ้น 180 วัน/ปี ส่วนกรณีที่ลาออกหรือว่าสิ้นสุดสัญญาจ้างงาน จะได้รับเงิน 30% ของค่าจ้างเฉลี่ยเป็นเวลา 90 วัน ซึ่งผู้ประกันตนจะต้องขึ้นทะเบียนหางานกับทางสำนักงานจัดหางานภายใน 30 วัน นับตั้งแต่วันที่ออกจากงาน

นอกจากนี้ ลูกจ้างที่ถูกเลิกจ้างบางรายก็ยังได้รับความช่วยเหลือจาก “กองทุนสงเคราะห์ลูกจ้าง” ที่ถูกจัดขึ้นตามพระราชบัญญัติคุ้มครองแรงงาน ปี 2541 ด้วยเช่นกัน และต้องเป็นไปตามมาตรา 130 ที่กำหนดให้ลูกจ้างสำหรับกิจการที่มีลูกจ้างตั้งแต่ 10 คนขึ้นไป เป็นสมาชิกกองทุนสงเคราะห์ลูกจ้าง และในมาตรา 131 ยังกำหนดให้นับแต่วันที่ลูกจ้างเป็นสมาชิกกองทุนสงเคราะห์ลูกจ้าง โดยทุกครั้งที่มีการจ่ายค่าจ้างให้ลูกจ้างจ่ายเงินสะสม โดยเงินสมทบจะมีทั้งส่วนของการหักจากค่าจ้างและเงินที่นายจ้างสมทบ ไม่เกิน 5% ของค่าจ้าง

จะเห็นได้เลยว่า การปรับเกณฑ์ยกเว้นภาษี “ค่าชดเชย” ช่วยลูกจ้าง ที่มีประกาศให้ใช้และมีผลย้อนหลังไปจนถึงวันที่ 1 มกราคม 2566 นั้น มีความสำคัญเป็นอย่างมาก ทั้งต่อตัวลูกจ้างและผู้ประกอบการ โดยเฉพาะในกรณีที่ธุรกิจหรือองค์กรมีการปรับเปลี่ยนโครงสร้างภายใน จึงทำให้มีการจ้างพนักงานออก เพราะไม่ว่าจะเป็นการจ้างออกด้วยเหตุผลใดก็ตาม ผู้ที่เป็นเจ้าของกิจการก็ต้องจ่ายเงินชดเชยการเลิกจ้างตามที่กฎหมายแรงงานกำหนด เช่นเดียวกับลูกจ้างที่หากถูกไล่ออกและได้รับค่าชดเชยกรณีเลิกจ้าง ก็สามารถไปขอคืนภาษีได้หากมีการชำระภาษีเงินได้ส่วนบุคคลธรรมดาไปแล้วนั่นเอง

ทดลองใช้ฟรีได้ที่ : SMEMOVE

คู่มือการใช้งาน : HELP

ติดตามบทความอื่นๆของ SMEMOVE.com ได้ที่

บทความบัญชี: smemove.com/blog

Facebook: Facebook.com/smemove.th

Youtube: SMEMOVE