การทำธุรกิจสิ่งที่คุณไม่อาจหลีกเลี่ยงได้ง่ายๆ นั่นก็คือการทำบัญชีที่มีผลต่อธุรกิจในหลายๆ ด้านไม่ว่าจะเป็นด้านการบริหาร การจัดการ ตลอดจนการยื่นชำระภาษีรูปแบบต่างๆ ตามที่กฎหมายกำหนด ดังนั้นในวันนี้ SMEMOVE ก็กลับมาพร้อมบทความดีๆ เกี่ยวกับการทำรายงานเงินสดรับ – จ่ายก่อนยื่นส่งสรรพากรว่าที่ถูกต้องควรเป็นอย่างไร

1. รายละเอียดสำคัญในการจัดทำรายงานเงินสดรับ – จ่าย

การจัดทำรายงานเงินสดรับ – จ่าย จำเป็นจะต้องมีรายการ และข้อความอย่างน้อยตามแบบที่อธิบดีกรมสรรพากรประกาศกำหนดไว้ ซึ่งผู้ประกอบการสามารถเพิ่มช่องรายการให้เหมาะสมกับสภาพของกิจการได้ด้วยตัวเอง

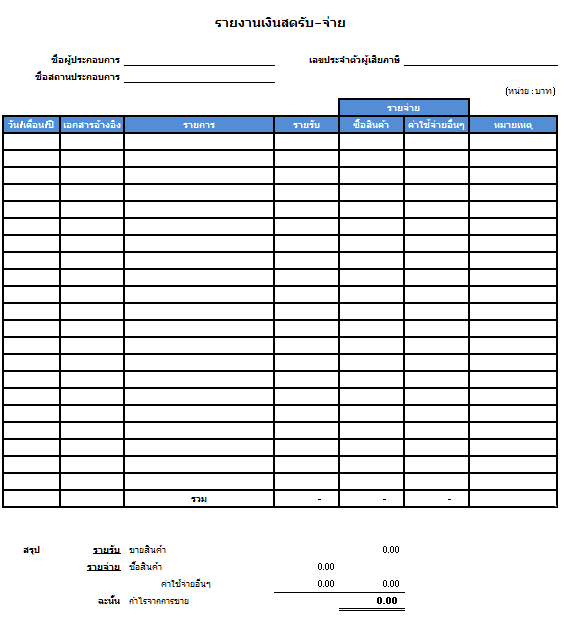

ตัวอย่างเอกสารรายงานเงินสดรับ – จ่าย

2. ภาษาในการจัดทำรายงานเงินสดรับ – จ่าย

การจัดทำรายงานเงินสดรับ – จ่าย จะต้องถูกจัดทำเป็นภาษาไทย ถ้าในกรณีที่จัดทำเป็นภาษาต่างประเทศ ก็จำเป็นจะต้องมีภาษาไทยกำกับ

3. ระยะเวลาการลงรายการในรายงานเงินสดรับ – จ่าย

การบันทึก หรือลงรายการในรายงานเงินสดรับ – จ่าย จะต้องทำการบันทึกภายใน 3 วันทำการ นับแต่วันที่มีรายได้หรือรายจ่าย

4. รายการที่สามารถนำมาลงในรายงานเงินสดรับ – จ่าย

– ต้องมีเอกสารประกอบการลงรายงาน เช่นใบเสร็จรับเงิน ใบกำกับภาษี ฯลฯ

– การลงรายการรายรับ และรายจ่ายให้ลงเป็นยอดรวมของแต่ละวันทำการ โดยมีเอกสารประกอบรายรับ และรายจ่ายดังกล่าว หรือสามารถลงรายการรายรับ – รายจ่ายโดยลงรายละเอียดรายการของรายรับ – รายจ่ายที่เกิดขึ้นจริงก็สามารถทำได้เช่นกัน

– รายจ่ายที่นำมาลงในรายงานเงินสดรับ – จ่าย ต้องเป็นรายจ่ายที่เกี่ยวข้องโดยตรงกับการประกอบกิจการ

– สำหรับภาษีซื้อที่เกิดจากรายจ่ายนั้น สามารถนำมาลงเป็นต้นทุนของสินค้าหรือค่าใช้จ่ายได้ทั้งจำนวน เนื่องจากผู้ประกอบการไม่ได้เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม

– หากมีการขายสินค้า/ให้บริการ ซื้อสินค้า และค่าใช้จ่ายอื่นๆ เป็นเงินเชื่อ ให้บันทึกรายการในวันที่ได้รับชำระหรือวันที่จ่ายชำระค่าสินค้า/บริการนั้น โดยอธิบายเพิ่มเติมในช่องหมายเหตุ

5. สรุปยอดรายรับ และรายจ่าย

เมื่อครบเดือนให้ทำการสรุปยอดรายรับ และรายจ่ายเพื่อใช้เป็นหลักฐานประกอบการยื่นแบบเสียภาษีเงินได้บุคคลธรรมดา

วิธีการนำยอดรายรับ – รายจ่าย ไปยื่นแบบเสียภาษีเงินได้บุคคลธรรมดา

ผู้ประกอบการที่ยื่นแบบเสียภาษีเงินได้บุคคลธรรมดาครึ่งปี (ภ.ง.ด.94) หรือภาษีเงินได้บุคคลธรรมดาประจำปี (ภ.ง.ด.90) สามารถนำรายรับจากรายงานเงินสดรับ – จ่าย มาแสดงเป็นยอดเงินได้พึงประเมินจากการประกอบกิจการ และสามารถนำรายจ่ายตามรายงานมาหักเป็นค่าใช้จ่ายจริงได้ ทั้งนี้รายจ่ายดังกล่าวต้องเป็นรายจ่ายที่เกี่ยวข้องกับกิจการ และเป็นไปตามเงื่อนไขที่กฎหมายกำหนดโดยปฏิบัติ เช่นเดียวกับบริษัทจำกัดหรือห้างหุ้นส่วนจำกัด

ในกรณีการหักค่าใช้จ่ายสำหรับการคำนวณภาษีเงินได้บุคคลธรรมดา ผู้ประกอบการสามารถเลือกหักค่าใช้จ่ายเป็นการเหมาได้ตามอัตราที่กฎหมายกำหนดไว้ในพระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการกำหนดค่าใช้จ่ายที่ยอมให้หักจากเงินได้พึงประเมิน (ฉบับที่ 11 ) พ.ศ. 2502 แทนการหักค่าใช้จ่ายจริงได้

อ่านมาจนจบแล้วหลายคนคงจะเข้าใจวิธีการทำรายงานเงินสดรับ – จ่ายก่อนยื่นส่งสรรพากรเป็นอย่างดีแล้ว หากใครที่ยังไม่มั่นใจว่าจะเข้าใจหรือไม่ SMEMOVE แนะนำให้ลองทำดูก่อนแน่นอนว่ามันไม่ใช่เรื่องง่ายๆ แต่เราเชื่อว่าทุกคนสามารถทำได้เป็นอย่างดี เช่นเดียวกับโปรแกรมบันทึกบัญชีออนไลน์ SMEMOVE ที่สามารถใช้งานได้ง่ายแม้ไม่เข้าใจบัญชีมากนักก็สามารถใช้งานได้เพียงแค่ลองทำ

ทดลองใช้ฟรีได้ที่ : SMEMOVE

คู่มือการใช้งาน : HELP

ติดตามบทความอื่นๆของ SMEMOVE.com ได้ที่

บทความบัญชี: smemove.com/blog

Facebook: Facebook.com/smemove.th

Youtube: SMEMOVE