การออกใบกำกับภาษีทุกรูปแบบ ถือว่ามีผลทางกฎหมายและสามารถใช้ในการยืนยันการชำระเงินได้เช่นเดียวกัน เช่นเดียวกับ “ใบกำกับภาษีอย่างย่อ” ที่ก็เป็นอีกหนึ่งใบกำกับภาษีที่เห็นกันได้บ่อย ๆ จากการซื้อสินค้าหรือบริการจากร้านค้าที่จดทะเบียนภาษีมูลค่าเพิ่ม VAT 7% เพราะฉะนั้น เราจะพาคุณมาเจาะลึกกันว่า ใบกำกับภาษีอย่างย่อคืออะไร มีข้อมูลอะไรบ้างที่สำคัญ และการออกใบกำกับภาษีใครออกได้บ้าง?

ใบกำกับภาษีอย่างย่อ คือ?

ใบกำกับภาษีอย่างย่อ (Abbreviated Tax Invoice) คือ เอกสารหรือหลักฐานประกอบการขายสินค้าหรือบริการ โดยรวมกับภาษีมูลค่าเพิ่ม (VAT) โดยผู้ที่มีสิทธิออกใบกำกับภาษีอย่างย่อ คือผู้ประกอบการทำการจดทะเบียนภาษีมูลค่าเพิ่มกับทางกรมสรรพากรเป็นที่เรียบร้อยแล้ว โดยส่วนมากการออกใบกำกับภาษีอย่างย่อ จะออกเมื่อมีการขายสินค้าหรือบริการให้กับลูกค้ารายย่อยเป็นจำนวนมาก เพราะออกได้ง่ายและไม่ต้องมีข้อมูลบางอย่างเหมือนกับใบกำกับภาษีแบบเต็มรูป

ข้อจำกัดของการออกใบกำกับภาษีอย่างย่อ คือ ไม่สามารถนำไปหักออกจากภาษีขายในการคำนวณภาษี เพื่อนำส่ง ภพ.30 ได้ ต้องใช้เฉพาะใบกำกับภาษีแบบเต็มรูปเท่านั้น

ใครบ้างที่สามารถออกใบกำกับภาษีอย่างย่อได้?

ผู้ที่สามารถออกใบกำกับภาษีอย่างย่อได้ ต้องเป็นผู้ประกอบการในระบบ VAT ที่ต้องใช้เครื่องบันทึกการเก็บเงินเพื่อออกใบกำกับภาษีอย่างย่อ โดยต้องยื่นคำขอใช้กับทางอธิบดีกรมสรรพากร ผ่านทางสรรพากรในพื้นที่ที่สถานประกอบการตั้งอยู่ เพราะใบกำกับภาษีจะออกโดยอัตโนมัติตามมูลค่าของสินค้าหรือบริการนั้น ๆ จึงต้องมีเครื่องบันทึกการเก็บเงินด้วยนั่นเอง

หมายเหตุ: หากผู้บริโภคหรือผู้ใช้บริการ ต้องการให้ทางร้านออกใบกำกับภาษีแบบเต็มรูปให้ด้วย ผู้ประกอบการหรือผู้ที่มีหน้าที่ออกใบกำกับภาษีจะต้องดำเนินการให้ตามคำขอของลูกค้าเช่นกัน

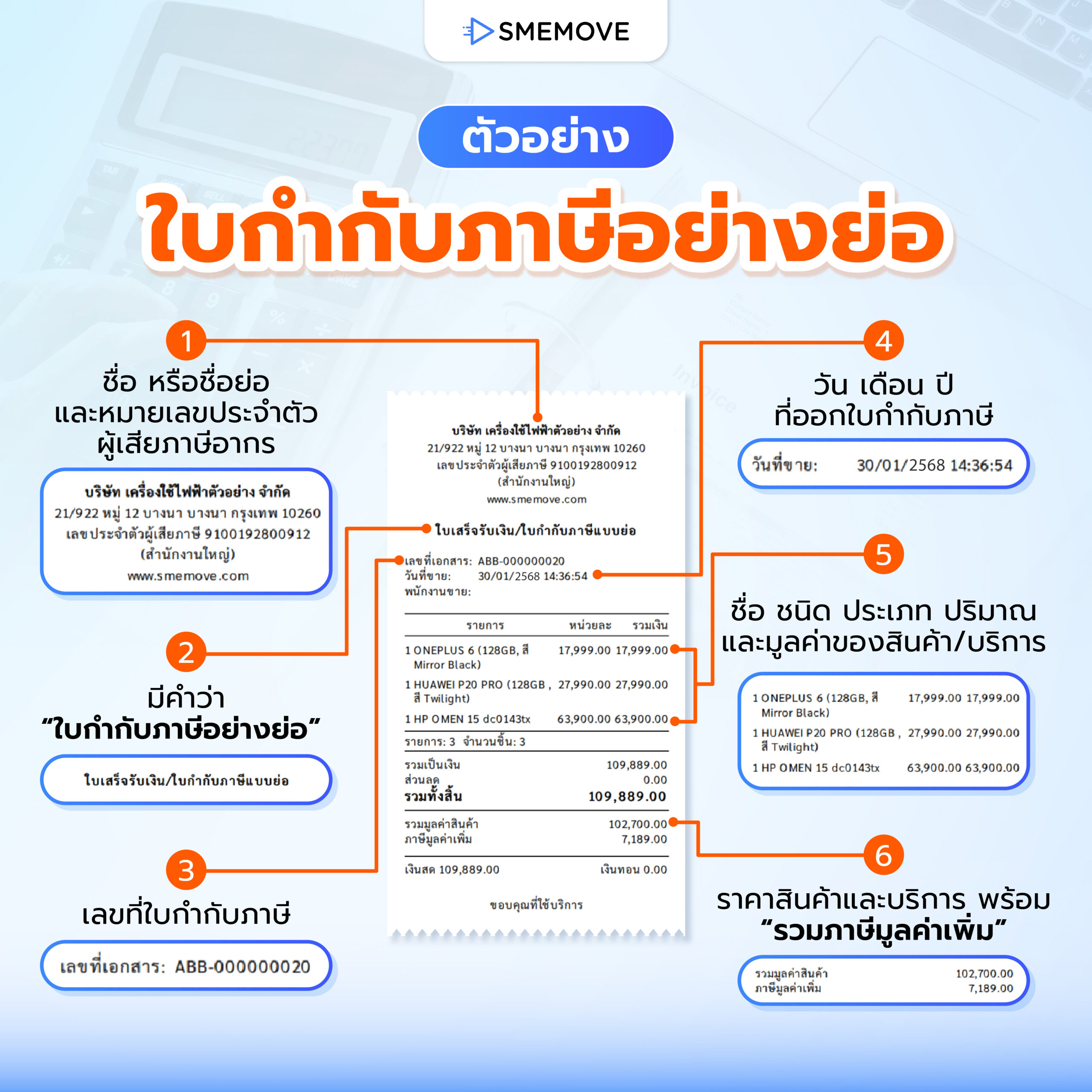

ข้อมูลที่ต้องมีในใบกำกับภาษีอย่างย่อ

สำหรับข้อมูลที่ต้องระบุในใบกำกับภาษีอย่างย่อ จะมีรายละเอียดหลัก ๆ ที่เหมือนกับใบกำกับภาษีแบบเต็มรูป แต่จะมีเพียงข้อมูลบางอย่างเท่านั้นที่ไม่จำเป็นต้องมี หนึ่งในนั้นคือ ข้อมูลของลูกค้าหรือผู้ใช้บริการ แตกต่างจากใบกำกับภาษีแบบเต็มรูปที่ตองระบุข้อมูลให้ครบถ้วน

- มีคำว่า “ใบกำกับภาษีอย่างย่อ” หรือ “ใบกำกับภาษีอย่างย่อ / ใบเสร็จรับเงิน”

- ชื่อ หรือชื่อย่อ และหมายเลขประจำตัวผู้เสียภาษีอากร

- เลขที่ใบกำกับภาษี

- ชื่อ ชนิด ประเภท ปริมาณ และมูลค่าของสินค้าหรือบริการ โดยข้อมูลของสินค้าสามารถใช้เป็นรหัสได้

- ราคาสินค้าและบริการ พร้อมระบุว่า “รวมภาษีมูลค่าเพิ่ม” หรือ VAT Included

- วัน เดือน ปี ที่ออกใบกำกับภาษี

นอกจากนี้ การออกใบกำกับภาษีอย่างย่อ รายการในใบกำกับภาษีจะต้องทำเป็นภาษาไทย หน่วยเงินตราไทย ส่วนตัวเลขใช้ได้ทั้งตัวเลขไทยและอารบิก

สาระน่ารู้! ความยืดหยุ่นของการออกใบกำกับภาษีอย่างย่อ

การออกใบกำกับภาษีอย่างย่อ ถือว่ามีความยืดหยุ่นกว่าใบกำกับภาษีแบบเต็มรูปอย่างเห็นได้ชัด นอกจากนี้ ทางกรมสรรพากรเองก็มีความยืดหยุ่นให้กับผู้ประกอบการในการออกใบกำกับภาษีอย่างย่อเช่นกัน ดังนี้

- หากขายสินค้าหรือบริการไม่เกิน 1,000 บาท ไม่ต้องออกใบกำกับภาษีก็ได้ รวมถึงกรณีที่ขายสินค้าหรือบริการแล้วไม่เคยมีมูลค่าของฐานภาษีถึง 300,000 บาท

- สามารถรวมมูลค่าการขายหรือการให้บริการใน 1 วัน โดยจัดทำใบกำกับภาษีอย่างย่อ 1 ฉบับ เพื่อลงเป็นรายงานภาษีขายได้ เช่น กรณีที่ไปให้บริการงานแสดง กีฬา หรือการประกวดที่จัดขึ้นแล้วเก็บเงินจากผู้เข้าร่วม

- หากขายสินค้าหรือบริการให้กับลูกค้ารายใดรายหนึ่งซ้ำ ๆ ใน 1 วัน สามารถออกใบกำกับภาษีรวมเป็นครั้งเดียวได้ ไม่ต้องลงระบบทุกครั้งที่ขายเสมอไป

- การออกใบกำกับภาษีอย่างย่อสามารถออกได้เลย โดยไม่ต้องมีชื่อลูกค้าหรือผู้ใช้บริการนั้น ๆ

How – To ใช้ระบบ POS สำหรับออกใบกำกับภาษีอย่างย่อ

กิจการที่ต้องการออกใบกำกับภาษีอย่างย่อ โดยเฉพาะการใช้ร่วมกับเครื่องบันทึกการเก็บเงิน หรือระบบ POS สามารถดำเนินการได้ง่าย ๆ เพียงแค่ขออนุมัติและยื่นแบบให้กับทางอธิบดีกรมสรรพากรก่อนใช้เครื่องบันทึกการเก็บเงินได้ โดยมีขั้นตอนในการดำเนินการดังนี้

- ยื่นแบบคำขออนุมัติกับทางอธิบดีกรมสรรพากร

- คุณสมบัติหรือรายละเอียดของเครื่องบันทึกการเก็บเงิน

- ข้อมูลของเครื่องบันทึกการเก็บเงิน หมายเลขประจำเครื่อง และจำนวนเครื่องที่ใช้

- แผนผังการแสดงตำแหน่งของการจัดวางเครื่องบันทึกการเก็บเงินภายในกิจการ

- หากมีการเชื่อมต่อกับอุปกรณ์อื่น ๆ เช่น ใบคอมพิวเตอร์ ก็ต้องมีการแจ้งแผนผังร่วมด้วย

- ตัวอย่างของการออกใบกำกับภาษีอย่างย่อของเครื่องบันทึกการเก็บเงิน

บทลงโทษเมื่อไม่ออกใบกำกับภาษีอย่างย่อ

- หากไม่ส่งมอบหรือจัดทำใบกำกับภาษีให้ลูกค้า มีโทษปรับ 5,000 บาท หรือจำคุกไม่เกิน 1 เดือน

- หากรายการหรือข้อมูลในใบกำกับภาษีอย่างย่อไม่ครบถ้วน มีโทษปรับไม่เกิน 2,000 บาท

- หากออกใบกำกับภาษีอย่างย่อโดยไม่มีการซื้อขายหรือไม่มีคุณสมบัติในการออก มีโทษปรับตั้งแต่ 2,000 บาท – 200,000 บาท หรือจำคุกตั้งแต่ 3 เดือน – 7 ปี

- หากพบว่าผู้ประกอบการมีเจตนาปลอมใบกำกับภาษี มีโทษปรับตั้งแต่ 2,000 บาท – 200,000 บาท หรือจำคุกตั้งแต่ 3 เดือน – 7 ปี

ออกใบกำกับภาษีอย่างย่อแบบง่าย ๆ ที่ SMEMOVE

สำหรับเจ้าของธุรกิจหรือผู้ประกอบการที่ต้องการออกใบกำกับภาษีอย่างย่อ หรือ e-Tax Invoice สามารถเลือกใช้โปรแกรมบัญชีออนไลน์ SMEMOVE ตัวจริงเรื่องบัญชีสำหรับผู้ประกอบการได้เลย โดยโปรแกรมของเราออกแบบมาให้มีความครบวงจรด้านการออกเอกสารทางธุรกิจ ทั้งยังมีระบบ POS และระบบงานบุคคล HR ที่ทำให้การจัดการธุรกิจกลายเป็นเรื่องง่ายภายในโปรแกรมเดียว เริ่มต้นเพียงเดือนละ 199.- เท่านั้น

ทดลองใช้ฟรีได้ที่ : SMEMOVE

คู่มือการใช้งาน : HELP

ติดตามบทความอื่นๆของ SMEMOVE.com ได้ที่

บทความบัญชี: smemove.com/blog

Facebook: Facebook.com/smemove.th

Youtube: SMEMOVE