การหักภาษี ณ ที่จ่าย กรณีนำส่งแบบ ภงด. 3 และ ภงด. 53 ผู้ที่มีหน้าที่หักภาษีเงินได้ ณ ที่จ่ายคือผู้ที่ทำการจ่ายเงินได้ให้กับผู้รับ หรือบุคคลธรรมดาที่มีหน้าที่ในการเสียภาษีเงินได้ สำหรับการหักภาษี ณ ที่จ่ายแบบภงด. 53 ผู้มีหน้าที่ในการหักภาษีก็ยังคงเป็นผู้ที่ทำการจ่ายเงินได้ให้กับผู้รับ แต่ผู้รับจะเป็นนิติบุคคลที่มีหน้าที่ในการเสียภาษีเงินได้

ในกรณีที่ผู้มีหน้าที่ในการหักภาษีจะต้องทำอย่างไร

- ผู้มีหน้าที่ในการหักภาษีเงินจะต้องมีข้อมูลของผู้ที่ถูกหักภาษีอย่างเลขประจำตัวผู้เสียภาษีอากร ยกเว้นแต่บุคคลธรรมดาที่ไม่มีหน้าที่ ในการเสียภาษีมูลค่าเพิ่มจะสามารถใช้เลขประจำตัวประชาชนแทนได้

- ทำการหักภาษี ณ ที่จ่ายทุกครั้ง เมื่อเกิดการจ่ายเงินได้ตามอัตราที่กฎหมายกำหนดให้หักภาษี ณ ที่จ่าย

- ออกหนังสือรับรองการหักภาษี ณ ที่จ่ายให้แก่ผู้ที่ถูกหักภาษีทุกครั้งที่ทำการหักภาษี ณ ที่จ่าย ในกรณีที่ผู้ถูกหักเป็นรัฐบาล หรือองค์การของรัฐบาล ให้ผู้ที่ทำการจ่ายเงินได้ (ผู้หัก) ออกใบรับสำหรับค่าภาษีที่ได้หักไว้ให้แก่ผู้รับเงิน

- ทำหน้าที่นำส่งภาษีที่ได้ทำการหักไว้ภายใน 7 วัน นับแต่วันสิ้นเดือนของเดือนที่จ่ายเงินต่อสำนักงานสรรพากร

การยื่นชำระภาษี

การยื่นชำระภาษีผู้ที่มีหน้าที่ทำการนำส่งภาษีสามารถทำได้ 2 รูปแบบคือการส่งภาษีด้วยตัวเองต่อสำนักงานสรรพากรในเขตพื้นที่ หรือสาขาในท้องที่ที่ผู้มีหน้าที่หักภาษีเงินได้ ณ ที่จ่ายมีสำนักงานตั้งอยู่ ในกรณีที่ไม่สะดวกนำส่งภาษีด้วยตนเองผู้นำส่งภาษีสามารถทำการยื่นแบบแสดงรายการและชำระภาษีผ่านเครือข่ายอินเทอร์เน็ตได้

การยื่นแบบแสดงรายการและชำระภาษีผ่านระบบอินเทอร์เน็ตนั้น ผู้นำส่งจะต้องเป็นสมาชิกกับทางเว็บไซต์ กรมสรรพากร (www.rd.go.th) เสียก่อนหากเป็นสมาชิกอยู่ก็ให้ทำการเลือกรูปแบบการยื่นชำระภาษีว่าจะยื่นแบบใด (ภงด. 3 ภงด. 53) ส่วนการชำระภาษีในกรณีที่ยื่นภาษีแบบออนไลน์นั้น ผู้นำส่งสามารถชำระภาษีด้วยชุดชำระเงิน (Pay – In – Slip) ช่องทางที่เปิดให้บริการ ดังนี้ ตู้ ATM ของธนาคาร,Internet Banking, Counter Service, Phone Banking,Mobile Banking และ Tele Banking ที่เข้าร่วมโครงการ หรือการชำระภาษีแบบเชื่อมต่อเว็บไซต์ (ระบบชำระเงิน) ของธนาคารที่เข้าร่วมโครงการข้อมูลรายละเอียดเกี่ยวกับการชำระภาษีจะถูกส่งจากกรมสรรพากรไปยังธนาคารโดยตรง เมื่อผู้เสียภาษียืนยันการทำรายการจากระบบชำระเงินของธนาคารแล้วธนาคารจะแจ้งผลการทำรายการส่งให้กรมสรรพากรแบบทันทีทันใด

ประเภทของภาษีที่ต้องจ่ายภาษี ณ ที่จ่าย

ประเภทของเงินได้ที่จะต้องถูกหัก ณ ที่จ่ายในกรณีที่ผู้รับเป็นบุคคลธรรมดา (นำส่งตามแบบ ภ.ง.ด.3) คือเงินได้จากการให้เช่าทรัพย์สิน

- เงินได้จากการให้เช่าทรัพย์สิน

- เงินได้จากการประกอบอาชีพอิสระ อย่างการประกอบโรคศีล งานบัญชี งานวิศวกรรม สถาปัตยกรรม งานกฎหมาย และประณีตศิลปกรรม

- เงินได้จากการรับเหมา โดยผู้รับเหมาะเป็นผู้ลงทุนในการจัดหาสิ่งของเพิ่มเติมนอกจากเครื่องมือที่มีอยู่

- เงินได้จากการธุรกิจการพาณิชย์ การเกษตร การอุตสาหกรรม การขนส่งฯ ที่ถูกกำหนดไว้ดังนี้

(1) เงินรางวัลในการประกวด แข่งขัน การชิงโชค หรือในกรณีอื่นๆ ที่คล้ายกัน

(2) เงินได้จากการเป็นนักแสดงสาธารณะ

(3) เงินได้จากการรับโฆษณา

(4) เงินได้จากการรับจ้างทำของ

(5) เงินได้จากการให้บริการอื่น ๆ

(6) เงินรางวัล ส่วนลด หรือประโยชน์ใดๆ ที่ได้จากการส่งเสริมการขาย

(7) เงินได้จากค่าขนส่ง

ประเภทของเงินที่ต้องใช้ในกิจการที่นิติบุคคล (นำส่งตามแบบ ภ.ง.ด. 53) คือ

- เงินได้ที่มาจากการขายสินค้าที่เป็นพืชผลทางการเกษตรบางประเภท ดอกเบี้ยเงินฝากจากธนาคาร ดอกเบี้ยจากตั๋วเงิน เงินปันผล เงินส่วนแบ่งจากกำไรหรืออื่นๆ เงินได้จากการให้เช่าสินทรัพย์ เงินได้จากวิชาชีพอิสระ เงินได้จากการเสี่ยงโชค เงินได้จากโฆษณา

- เงินได้ตามมาตรา 40 (8) เฉพาะกรณีที่เป็นการจ่ายเงินได้จากการให้บริการอื่นๆ ที่นอกเหนือจากข้อ 1

- เงินได้จากค่าเบี้ยประกันวินาศภัย เฉพาะกรณีที่จ่ายให้แก่บริษัท หรือห้างหุ้นส่วนที่เป็นนิติบุคคลซึ่งประกอบกิจการรับประกันวินาศภัยตามกฎหมายว่าด้วยการประกันวินาศภัยในประเทศไทย

- เงินได้จากค่าขนส่ง ซึ่งไม่รวมถึงการจ่ายค่าโดยสารสำหรับการขนส่งสาธารณะ

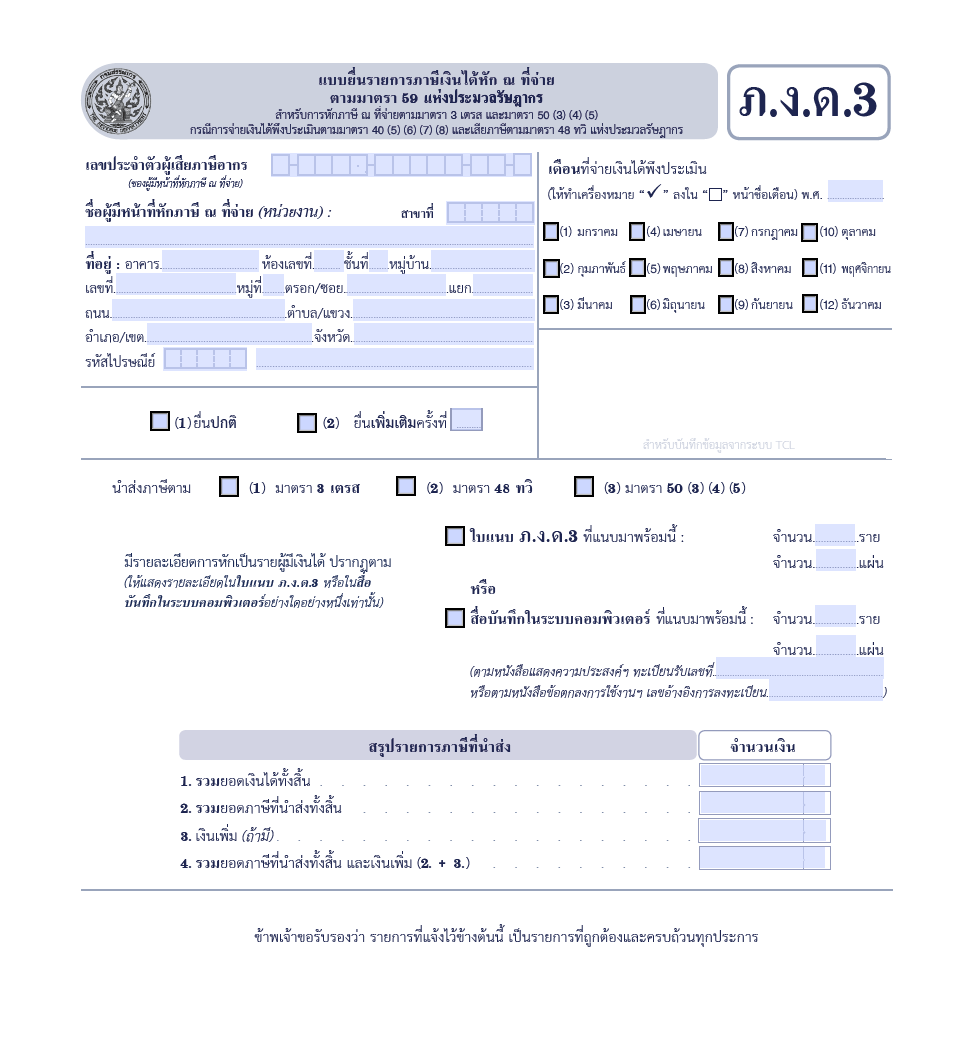

ตัวอย่างแบบฟอร์มภงด. 3

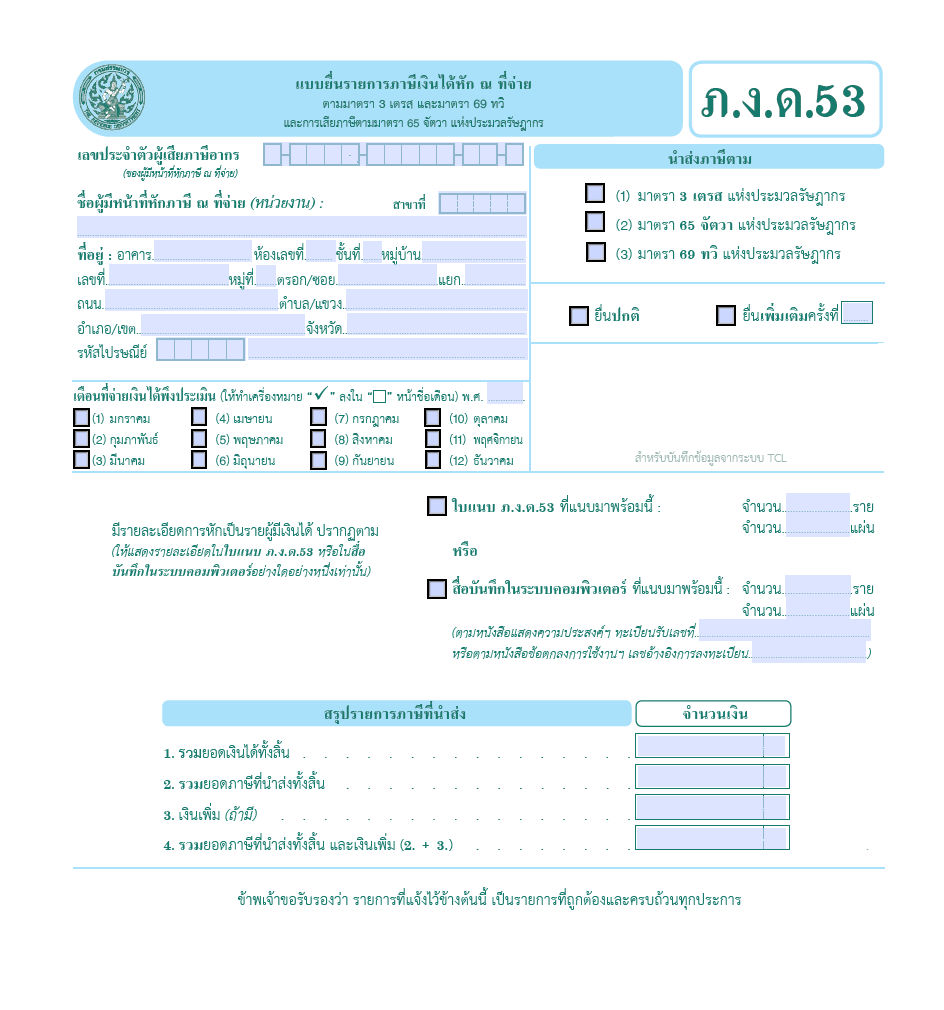

ตัวอย่างแบบฟอร์มภงด. 53

บทลงโทษสำหรับผู้จ่ายเงินที่ไม่ทำการหัก หรือนำส่งภาษี

- ในกรณีที่ผู้จ่ายเงินที่มีหน้าที่ในการหักภาษี ณ ที่จ่ายไม่ทำการหักภาษี หรือนำส่งภาษี หรือทำการหักเงินแล้ว แต่ไม่นำส่งครบจำนวนที่ต้องนำส่งจริง ผู้จ่ายเงิน (ผู้หัก) มีหน้าที่รับผิดชอบร่วมกับผู้มีเงินได้ในการเสียภาษี (ผู้ถูกหัก) ที่ไม่ได้ทำการหัก และนำส่ง หรือตามจำนวนที่ตกหล่นไปแล้วแต่กรณี ซึ่งในกรณีที่ผู้จ่ายเงินได้หักภาษีไว้แล้ว แต่ไม่ได้นำส่งผู้จ่ายเงินจะต้องรับผิดชอบการจ่ายภาษีจำนวนนี้ทั้งหมด (มาตรา 54 แห่งประมวลรัษฎากร)

- ในกรณีที่ผู้มีหน้าที่หัก และนำส่งภาษีไม่สามารถส่งภาษีได้ตามระยะเวลาที่กำหนด (เกินกำหนดชำระภาษี) ผู้หักมีหน้าที่ในการรับผิดชอบเสียเงินค่าปรับเพิ่มอีกร้อยละ 1.5 ต่อเดือน หรือเศษของเดือน ของเงินภาษีที่ต้องเสียหรือนำส่งโดยไม่รวมเบี้ยปรับ

- ในกรณีที่ผู้จ่ายเงินมีเจตนาละเลยไม่ยื่นรายการที่จะต้องยื่น เพื่อหลบเลี่ยงการเสียภาษีอากร ต้องระวางโทษปรับไม่เกิน 5,000 บาท หรือจำคุกไม่เกิน 6 เดือน หรือทั้งปรับทั้งจำ (มาตรา 37 ทวิแห่งประมวลรัษฎากร)

เห็นไหมว่าการทำภาษีนั้นยุ่งยากขนาดไหน ให้โปรแกรมบัญชี SMEMOVE ช่วยแก้ปัญหากันดีกว่า โปรแกรมนี้ทำได้ทั้งบัญชีและภาษี หรือส่วนที่เกี่ยวข้องกับการธุรกิจได้ครบวงจร จะทำให้การทำธุรกิจของคุณง่าย สะดวก และประหยัดต้นทุนได้อีกด้วย ถ้าสนใจทดลองใช้งานฟรี สามารถกดตามลิงก์ด้านล่างได้เลย

ทดลองใช้ฟรีได้ที่:SMEMOVE

คู่มือการใช้งาน:HELP

ติดตามบทความอื่นๆของ SMEMOVE.com ได้ที่

บทความบัญชี: smemove.com/blog

Facebook: Facebook.com/smemove.th

Youtube: SMEMOVE