ในช่วงใกล้สิ้นปีภาษี 2567 สิ่งที่ทุกบริษัทหรือทุกสถานประกอบการต้องทำคือ “การยื่นภาษีเงินได้หัก ณ ที่จ่าย” ให้กับทางกรมสรรพากร โดยในครั้งนี้ทางกรมสรรพากรก็ได้ประกาศอย่างเป็นทางการ เรื่องการยื่นภาษีเงินได้หัก ณ ที่จ่าย ผ่านทางระบบอิเล็กทรอนิกส์ โดยเริ่มบังคับใช้ในวันที่ 1 มกราคม 2568 นี้

สรรพากรประกาศ นำส่งข้อมูลภาษีหัก ณ ที่จ่าย 1 ม.ค. 68

นายปิ่นสาย สุรัสวดี อธิบดีกรมสรรพากร ได้ออกประกาศกำหนดให้ผู้ที่มีหน้าที่นำส่งภาษียื่นรายการภาษีเงินได้หัก ณ ที่จ่าย หรือ เอกสารหลักฐานหรือหนังสืออื่นใด ซึ่งเป็นหน้าที่ตามประมวลรัษฎากร ด้วยกระบวนการทางอิเล็กทรอนิกส์ต่อกรมสรรพากร เพื่อป้องกันการปลอมแปลงหนังสือรับรองการหัก ณ ที่จ่าย ภายในรอบการยื่นภาษีเงินได้บุคคลธรรมดาปี 2567 โดยให้เริ่มยื่นตั้งแต่วันที่ 1 มกราคม – 8 เมษายน 2568 นี้ พร้อมประกาศแบบรายการแสดงการหักภาษีและเงินภาษีเช่นกัน (ประกาศเมื่อวันที่ 14 ธันวาคม 2567)

การยื่นแบบ ภ.ง.ด.53 รายการภาษีเงินได้หัก ณ ที่จ่าย

(ก) กรณีที่รัฐบาล องค์การของรัฐบาล เทศบาล สุขาภิบาล หรือองค์การบริหารราชการ ส่วนท้องถิ่นอื่น เป็นผู้จ่ายเงินได้พึงประเมิน ตามมาตรา 40 แห่งประมวลรัษฎากร ให้แก่บริษัท หรือห้างหุ้นส่วนนิติบุคคลครั้งหนึ่ง ๆ ตั้งแต่ 500 บาทขึ้นไป และต้องหักภาษี ณ ที่จ่าย ตามมาตรา 69 ทวิแห่งประมวลรัษฎากร

(ข) กรณีที่มีการจ่ายเงินให้แก่บริษัทหรือห้างหุ้นส่วนนิติบุคคล และต้องหักภาษี ณ ที่จ่าย ตามมาตรา 3 เตรส แห่งประมวลรัษฎากร แบบแสดงรายการตามวรรคหนึ่ง ให้ใช้แบบแสดงรายการที่เป็นข้อมูลอิเล็กทรอนิกส์ หรือ แบบแสดงรายการที่จัดพิมพ์จากระบบอิเล็กทรอนิกส์ของกรมสรรพากร

ข้อ 4 แบบแสดงรายการตามข้อ 3 ที่เป็นข้อมูลอิเล็กทรอนิกส์ ให้ยื่นแบบพร้อมแสดงรายการภาษีเงินได้หัก ณ ที่จ่าย เป็นข้อมูลอิเล็กทรอนิกส์ผ่านระบบอิเล็กทรอนิกส์ของกรมสรรพากร หรือระบบอื่นใดในลักษณะทำนองเดียวกัน และให้ถือว่ากรมสรรพากรได้รับแบบแสดงรายการดังกล่าว เมื่อผู้มีหน้าที่หักภาษีได้รับหลักฐานยืนยันการรับแบบแสดงรายการหรือใบรับจากระบบอิเล็กทรอนิกส์ของกรมสรรพากร แล้วแต่กรณี

ข้อ 5 แบบแสดงรายการตามข้อ 3 ที่จัดพิมพ์จากระบบอิเล็กทรอนิกส์ของกรมสรรพากร ให้ยื่นแบบพร้อมแสดงรายการภาษีเงินได้หัก ณ ที่จ่าย ด้วยสื่อบันทึกในระบบคอมพิวเตอร์หรือด้วยข้อมูลอิเล็กทรอนิกส์อื่น ตามรูปแบบข้อมูล (Format) ที่มีรายการอย่างน้อยตามที่กำหนดบนระบบอิเล็กทรอนิกส์ของกรมสรรพากร

ข้อ 6 ในกรณีที่ผู้มีหน้าที่หักภาษีซึ่งมีหน้าที่ยื่นรายการไม่อาจยื่นรายการด้วยวิธีการตามข้อ 4 และข้อ 5 ได้ให้แจ้งต่ออธิบดีเป็นหนังสือถึงเหตุจำเป็นที่ไม่อาจดำเนินการได้พร้อมกับการยื่นแบบแสดงรายการดังกล่าว ณ สำนักงานสรรพากรพื้นที่สาขาในเขตท้องที่ที่สถานประกอบการของผู้มีหน้าที่หักภาษีตั้งอยู่

ข้อ 7 ประกาศนี้ให้ใช้บังคับสำหรับการจ่ายเงินได้ ซึ่งต้องหักภาษีเงินได้หัก ณ ที่จ่าย ตั้งแต่วันที่ 1 มกราคม 2568 เป็นต้นไป

เพราะฉะนั้น หากเป็นรายการหักภาษีเงินได้หัก ณ ที่จ่าย ของปีภาษี 2567 สามารถยื่นในรูปแบบกระดาษเหมือนเดิมได้ แต่หากเป็นรายการหักภาษีเงินได้หัก ณ ที่จ่าย ที่เริ่มตั้งแต่วันที่ 1 มกราคม 2568 เป็นต้นไป ทุกบริษัทจะต้องยื่นภาษีผ่านทางระบบอิเล็กทรอนิกส์ของกรมสรรพากรเท่านั้น ซึ่งวิธีการนี้จะทำให้บุคคลธรรมดาหรือพนักงานที่มีเงินเดือนทุกคน สามารถเรียกดูใบรับรองการหักภาษี ณ ที่จ่าย ผ่านทางระบบ My Tax Account ได้ นับตั้งแต่การยื่นในช่วงวันที่ 1 มกราคม 2568 เป็นต้นไป

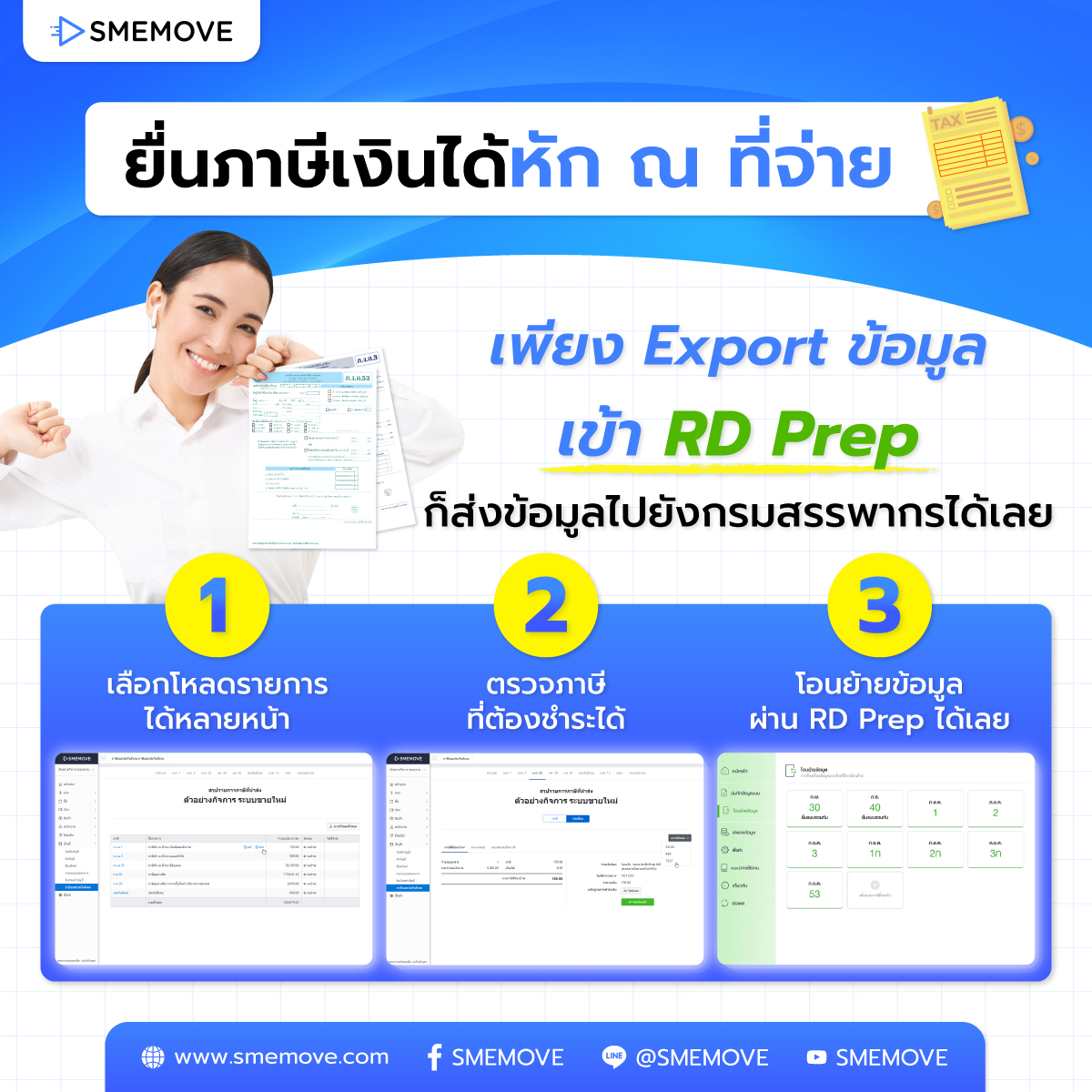

ยื่นภาษีหัก ณ ที่จ่าย เพียงนำส่งข้อมูลจาก SMEMOVE เข้า RD Prep

สำหรับผู้ประกอบการหรือนักบัญชีที่ใช้ระบบบัญชีออนไลน์ของทาง SMEMOVE สามารถนำส่งข้อมูลการหักภาษีเงินได้หัก ณ ที่จ่าย ได้ง่าย ๆ เพียงเลือกรายการที่ต้องการยื่นในระบบ แล้วทำการ Export ข้อมูลผ่านทางโปรแกรม เพียงเท่านี้ก็สามารถนำส่งข้อมูลด้วยระบบ RD Prep ของทางกรมสรรพากรได้เลย โดยจุดเด่นของตัวระบบที่ทางเราออกแบบมานั้น ไม่ใช่แค่การนำส่งข้อมูลให้กับกรมสรรพากรที่ง่าย แต่ยังมีความครอบคลุมสำหรับผู้ประกอบการยุคใหม่

- สามารถเลือกโหลดรายการที่ต้องการนำส่งได้หลายหน้า ครอบคลุมทุกรูปแบบ

- สามารถตรวจภาษีที่ต้องชำระได้ โดยจะแสดงรายการภาษีพร้อมสถานะอย่างชัดเจน

- กด Export ข้อมูลออกจากระบบ หลังจากนั้นทำการโยนย้ายข้อมูลผ่าน RD Prep ได้เลย

สรุป

แน่นอนว่า การจัดการเรื่องบัญชีและเอกสารด้านภาษีนั้น มีความสำคัญเป็นอย่างมากสำหรับผู้ประกอบการ โดยเฉพาะการนำส่งข้อมูลให้กับทางกรมสรรพากร และในปีภาษี 2568 ที่จะถึงนี้ ทางกรมสรรพากรเองก็ได้มีการเปลี่ยนขั้นตอนในการนำส่งข้อมูลการหักภาษีเงินได้หัก ณ ที่จ่าย ผ่านทางระบบอิเล็กทรอนิกส์เท่านั้น เพราะฉะนั้น ผู้ประกอบการก็อย่าลืมเตรียมข้อมูลให้พร้อม เพื่อนำส่งข้อมูลตามระบบที่ทางกรมสรรพากรกำหนด

ทดลองใช้ฟรีได้ที่ : SMEMOVE

คู่มือการใช้งาน : HELP

ติดตามบทความอื่นๆของ SMEMOVE.com ได้ที่

บทความบัญชี: smemove.com/blog

Facebook: Facebook.com/smemove.th

Youtube: SMEMOVE