สำหรับผู้ประกอบการที่อยู่ในระบบภาษีมูลค่าเพิ่ม ก็คงคุ้นกันดีกับแบบ ภ.พ.30 เพราะต้องยื่นเป็นประจำทุก เดือน แต่จริง ๆ แล้วยังมีแบบ ภ.พ.36 ด้วย ซึ่งหลายคนมักจะสับสนกันระหว่างแบบ ภ.พ.30 กับ ภ.พ.36 เพราะฉะนั้น เราจะมาสรุปให้ดูกันแบบง่าย ๆ ว่าทั้งสองอย่างนี้ต่างกันยังไงบ้าง แล้วกำหนดยื่นคือช่วงไหน?

แบบ ภ.พ. 30 กับ ภ.พ.36 คืออะไร?

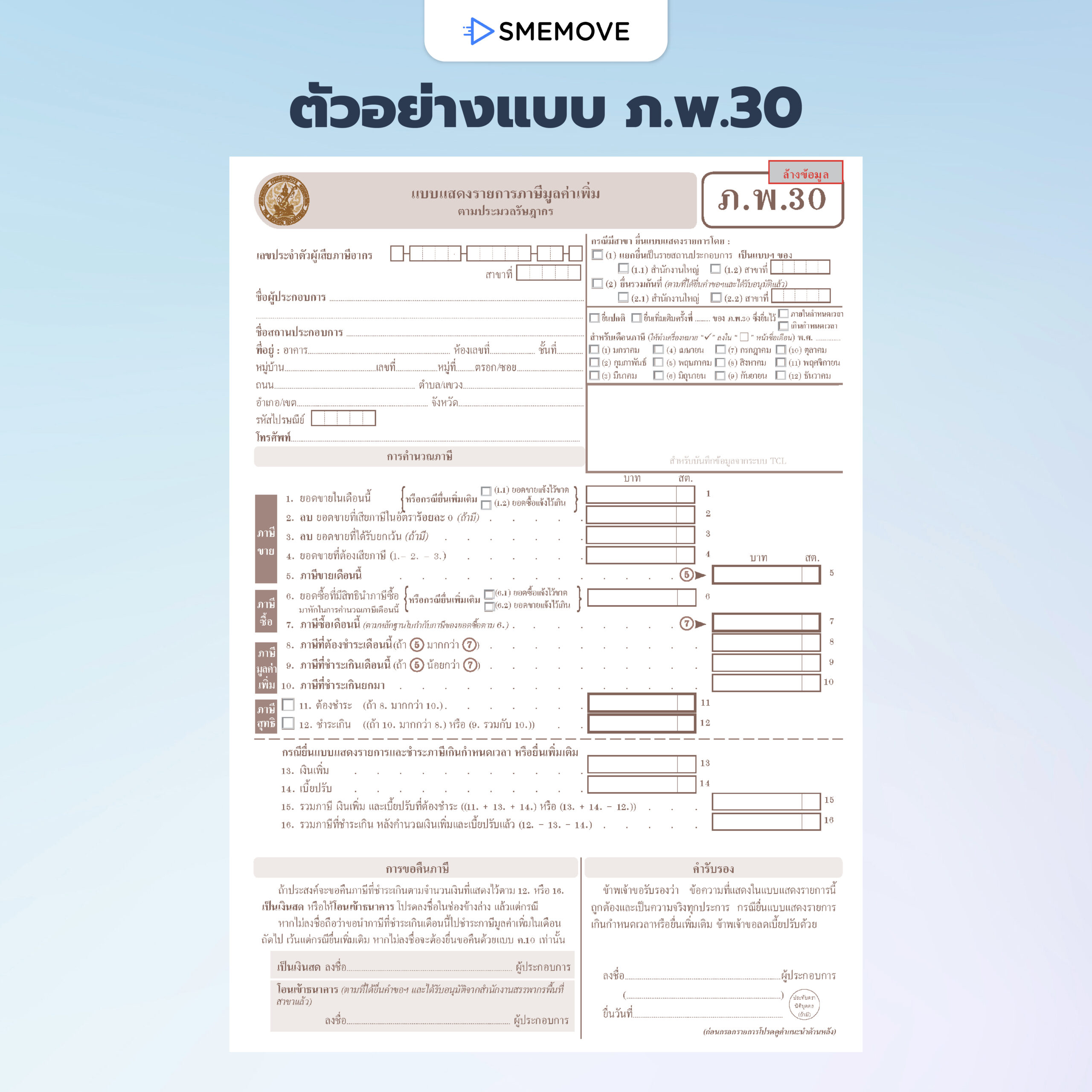

แบบ ภ.พ.30 คือ แบบแสดงรายงานสรุปภาษีซื้อ – ภาษีขาย ในเดือนนั้น ๆ ที่ผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่ม หรือ VAT จะต้องยื่นให้กับกรมสรรพากรในทุกเดือน แม้ว่าเดือนนั้นจะไม่มีรายได้เลยก็ตาม

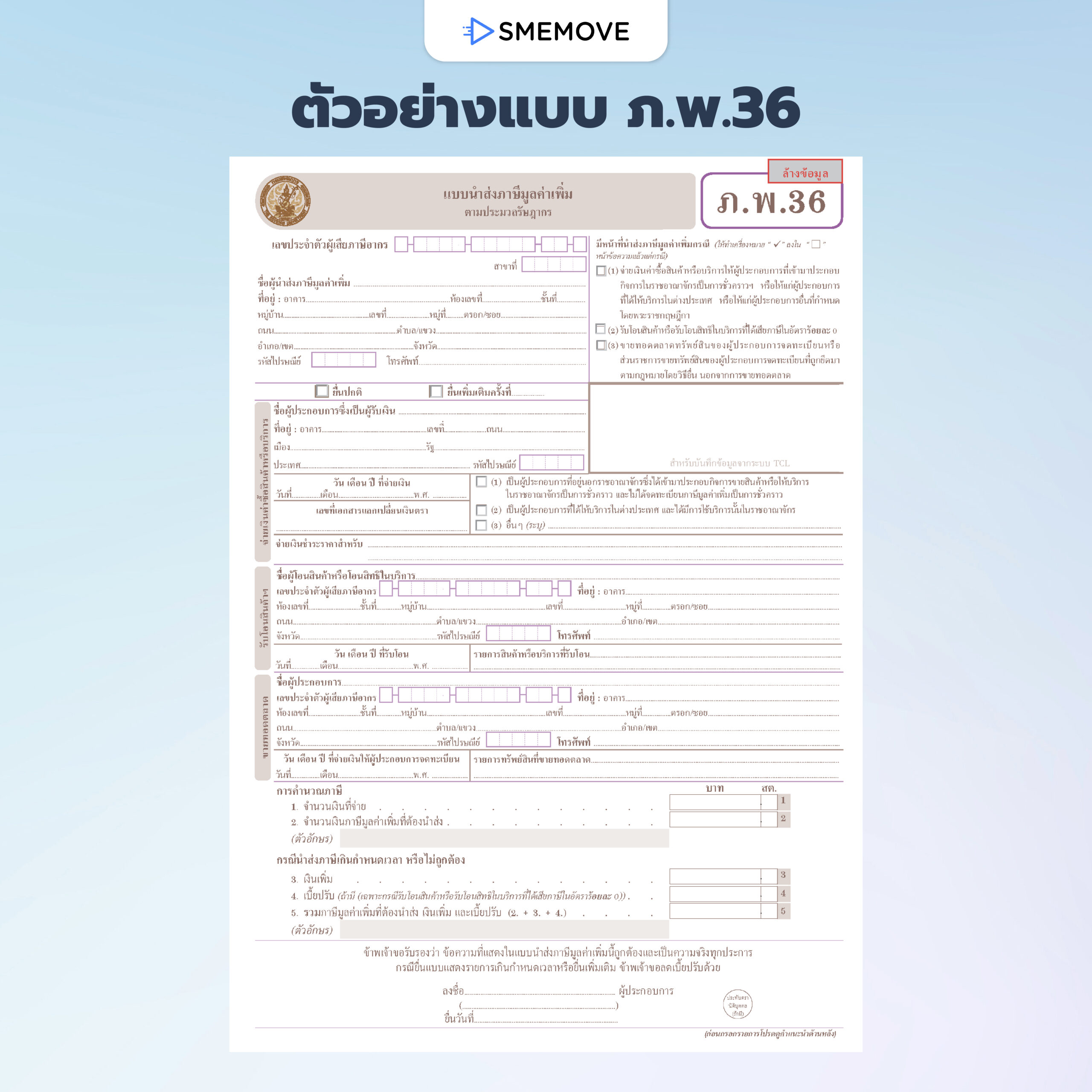

ส่วนแบบ ภ.พ.36 คือ แบบนำส่งภาษีมูลค่าเพิ่ม ที่ผู้จ่ายค่าสินค้าหรือบริการเป็นผู้ยื่นเพื่อนำส่งภาษีมูลค่าเพิ่ม หรือ VAT แทนผู้ขายหรือผู้ให้บริการที่ไม่ได้ประกอบกิจการในประเทศไทย ซึ่งที่พบกันได้บ่อยที่สุดคือ ค่าโฆษณา Facebook Ads หรือแม้กระทั่งค่าโปรแกรมในการทำงานต่าง ๆ

ความแตกต่าง ระหว่าง ภ.พ.30 กับ ภ.พ.36

1. การยื่นแบบ

- ภ.พ.30 : ใช้เมื่อต้องยื่นภาษีซื้อ – ภาษีขาย ของกิจการในทุก ๆ เดือน

- ภ.พ.36 : ใช้เมื่อมีการรับภาระ VAT แทนผู้ขายในต่างประเทศ

2. ผู้ที่มีหน้าที่ยื่น

- ภ.พ.30 : ผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่ม หรือ VAT ในประเทศไทย

- ภ.พ.36 : กิจการที่ซื้อสินค้าหรือบริการจากต่างประเทศ เพื่อใช้สินค้าหรือบริการในประเทศ

3. กำหนดยื่นแบบ

- ภ.พ.30 : กำหนดการยื่นภายใน 15 วันของเดือนถัดไป ส่วนทางออนไลน์ขยายเวลาเพิ่ม 8 วัน

- ภ.พ.36 : กำหนดยื่นแบบเมื่อมีการจ่ายเงินที่เข้าเงื่อนไข หากเดือนไหนไม่มีก็ไม่ต้องยื่นแบบ

4. การคำนวณอัตราภาษี

- ภ.พ.30 : ใช้ภาษีซื้อ – ภาษีขาย

- ภ.พ.36 : อัตรา 7% ของมูลค่าสินค้าหรือบริการที่จ่าย

5. การใช้เครดิตภาษี

- ภ.พ.30 : ใช้ภาษีซื้อหักกับภาษีขายได้ และสามารถพันยอดภาษีซื้อหรือขอคืนภาษีได้

- ภ.พ.36 : ภาษีที่นำส่งถือเป็นภาษีซื้อ และสินค้าหรือบริการนั้นใช้ในกิจการที่มีสิทธิหัก VAT

6. เอกสารที่ต้องใช้ประกอบ

- ภ.พ.30 : ใบกำกับภาษีทั้งแบบเต็มรูปและอย่างย่อ, รายงานภาษีซื้อ – ภาษีขาย

- ภ.พ.36 : เอกสารการโอนเงิน, การชำระเงิน, ใบแจ้งหนี้, หลักฐานการใช้บริการ

ข้อควรรู้เกี่ยวกับแบบ ภ.พ.36

1. การเก็บใบเสร็จ ภ.พ.36

สำหรับใบเสร็จ ภ.พ.36 จะแตกต่างจากใบกำกับภาษีซื้อที่มีอายุ 6 เดือน เพราะ ภ.พ.36 ต้องยื่นให้ตรงกับเดือนที่ภาษีระบุเอาไว้ ยกเว้นว่ามีเหตุสุดวิสัย เช่น เหตุจำเป็นซึ่งเกิดขึ้นจากประเพณีทางการค้า หรือได้รับใบกำกับภาษีในเดือนอื่น ที่ไม่ใช่เดือนที่ระบุไว้ในใบกำกับภาษี

2. การยื่นแบบ ภ.พ.36 ล่าช้า

หากกิจการยื่นแบบ ภ.พ.36 ล่าช้า จะต้องเสียค่าปรับอาญาและเบี้ยปรับเงินเพิ่ม หากยื่นล่าช้าไม่เกิน 7 วัน ปรับ 300 บาท แต่หากเกิน 7 วัน มีค่าปรับอาญา 500 บาท นอกจากนี้ยังมีเบี้ยปรับเงินเพิ่มในอัตราร้อยละ 1.5 ของภาษีที่ต้องนำส่ง

สรุป

สำหรับความแตกต่างระหว่างแบบ ภ.พ.30 กับ ภ.พ.36 ถือว่าเข้าใจได้ไม่ยากเลย จำง่าย ๆ คือ แบบ ภ.พ.30 ต้องยื่นทุกเดือน แต่แบบ ภ.พ.36 ยื่นเมื่อมีการซื้อสินค้าหรือบริการจากต่างประเทศ และข้อดีของการยื่นแบบ ภ.พ.36 ก็คือ สามารถนำไปเป็นรายจ่ายทางธุรกิจได้ และนำไปเคลมเป็นภาษีซื้อของเดือนถัดไป ซึ่งเป็นผลดีกับธุรกิจที่ทำการตลาดออนไลน์เป็นประจำ เช่น ขายสินค้าในแพลตฟอร์ม E-Commerce เป็นหลัก

ทดลองใช้ฟรีได้ที่ : SMEMOVE

คู่มือการใช้งาน : HELP

ติดตามบทความอื่นๆของ SMEMOVE.com ได้ที่

บทความบัญชี: smemove.com/blog

Facebook: Facebook.com/smemove.th

Youtube: SMEMOVE